La pression sur les marchés d’actions devrait être forte en 2018

A moyen terme, la tendance conservera un biais positif > 5157.

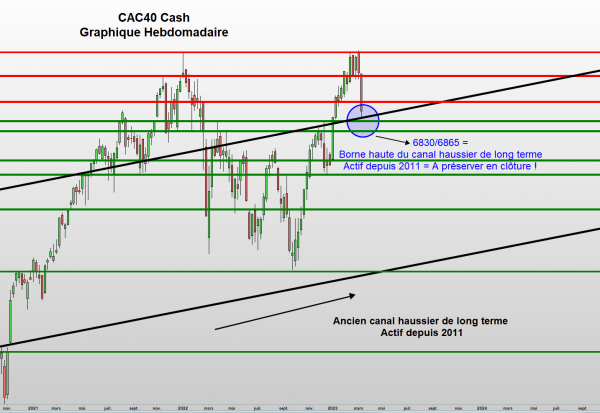

Les points de moyen terme sur le CAC40 sont, à la hausse, 5381/5391, 5470 (fort), 5567.40 (top annuel) puis 5595 (résistance mensuelle) voire 5640/5675 (objectif trimestriel et annuel) et à la baisse, 5245 (sensible à CT), 5157 (fort), 5100/5080 (support semestriel), 5020 (support mensuel), 5010 (MM20 mois) puis 4916 (MM100 semaines) voire 4876 (support très sensible).

Après une première séance annuelle négative qui donnait un avant-gout de ce qui se préparait, le CAC40 avait rebondi significativement pour établir un nouveau top de dix ans à 5567.03 (26 janvier) au moment où les marchés américains alignaient les records. A ce stade, le consensus majoritairement haussier était convaincu d’une poursuite du cycle de reprise mais c’était sans compter sur le revers important qui allait suivre lors de la publication de données économiques aux USA (l’évolution des salaires et de l’inflation) qui ouvraient la perspective d’un nombre de hausse de taux plus important sur l’année (4 contre 3 anticipées). La première conséquence fut l’apparition de tensions sur les rendements américains, provoquant non seulement une hausse violente de la volatilité mais aussi forçant des arbitrages défavorables aux classes d’actifs actions.

Désormais et même si la communauté financière s’y attendait, ce premier choc indiciel aura clairement calmé les velléités haussières mais aussi créé un certain nombre d’interrogations. A noter que le décrochage brutal de février aura généré des pertes d’environ 10 %, repoussant ainsi l’indice parisien sur des seuils sensibles de moyen et long terme (+ bas à 5051.21). Depuis, un rebond technique a certes eu lieu mais le malaise subsiste ainsi que les risques d’une rechute. Pour l’instant et après avoir retracé un peu plus de 50 % de la baisse, les investisseurs attendent de prochains catalyseurs un signal fort pour prendre plus d’initiatives. Le timing événementiel sera assez sensible ces prochains jours et semaines avec, pour commencer, les élections législatives en Italie (dimanche 4 mars) suivies des traditionnelles réunions des banques centrales (BCE et FED les 8 et 21 mars).

En résumé, le resserrement monétaire devrait suivre son cours en 2018 tant que le contexte économique restera porteur même si la question se pose d’une fin de cycle de croissance.

Aux USA, Wall Street, qui a bien anticipé et intégré en terme de prix la mise en place d’une politique expansionniste, compte beaucoup sur les effets des nouvelles mesures de relance de D. Trump mais il est clair que la problématique de l’endettement élevé sera propice à tensions si la macroéconomie venait à stagner voire à décliner. En Europe, le problème est presque identique à la grosse différence que le modèle est bien plus complexe avec bon nombre de divergences politiques et économiques mais l’Union européenne peut compter sur les mécanismes mis en place ces dernières années par la BCE qui l’a sauvée pour un temps d’un risque systémique.

En stratégie et compte tenu que 2018 devrait être une année boursière en dents de scie, il est clair que le timing est actuellement compliqué pour les investissements au long court. En cas de correction importante, la zone 4850/4650 serait plus appropriée. Vu le manque de tendance, nous recommandons donc d’avoir plutôt une approche du type arbitragiste en essayant d’exploiter au mieux les futurs mouvements.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote