Cyclicité du CAC 40

Qu’est-ce qu’un cycle financier ? Comment le représenter et l’utiliser dans le temps ? La définition du cycle financier est plus complexe qu’on le pense souvent. L’utilisation des cycles dans l’analyse boursière, peut permettre d’anticiper la temporalité des marchés et fournir des informations sur la tendance de fond que suivent les indices. En exclusivité, nous nous sommes penchés sur les forces régulières qui animent le CAC 40 depuis une vingtaine d’années. Ainsi, la tendance observée depuis la crise du COVID et l’indécision actuelle du marché, confirment la persistance de plusieurs cycles de moyen terme.

La cyclicité du CAC 40

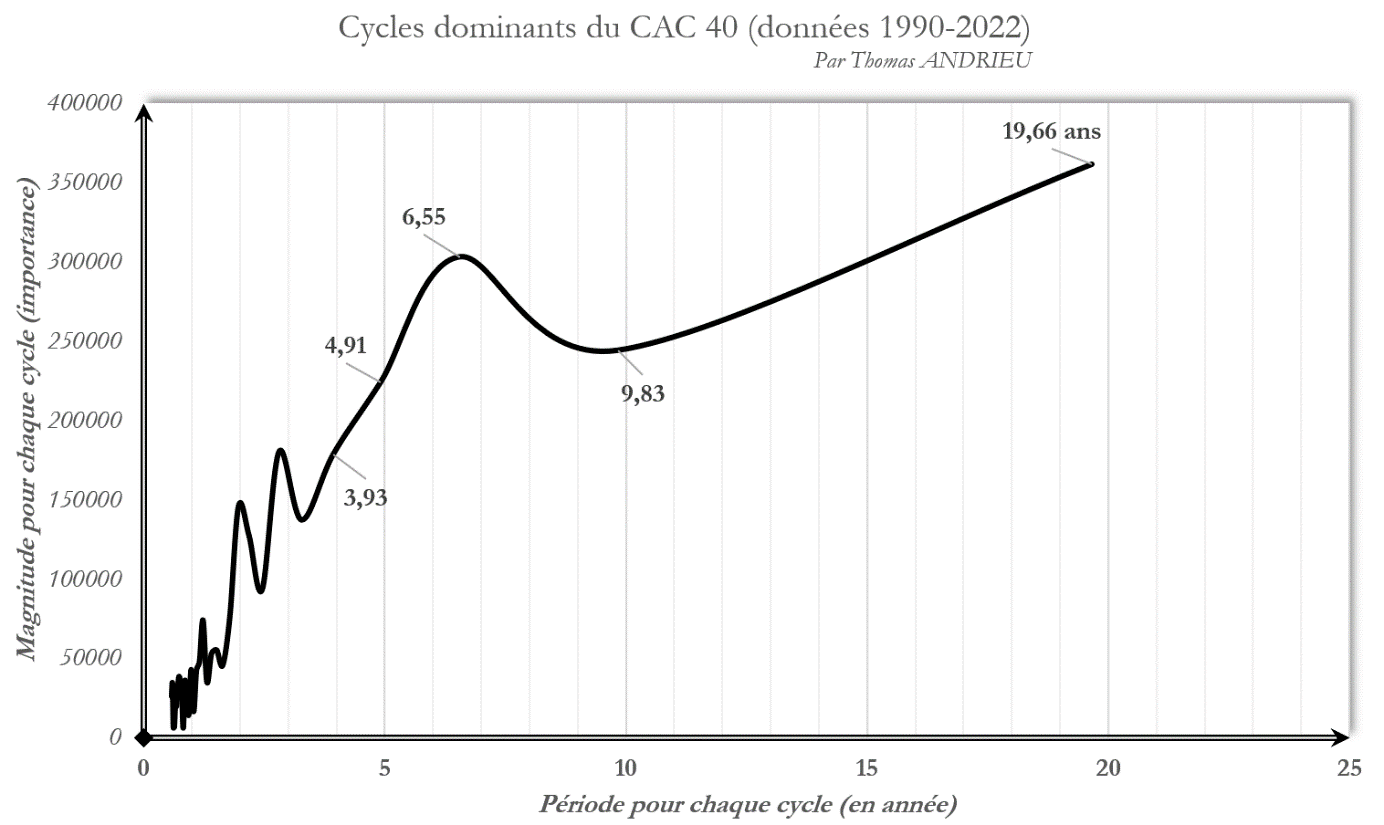

La cyclicité renvoie à l’étude des cycles d’un actif. Bien qu’il existe une vaste catégorie de méthodes pour analyser les cycles d’un marché, la décomposition mathématique nous permet d’obtenir une grande précision d’anticipation. La décomposition du cours du CAC 40, en une série de cycles, permet de mettre en évidence des phénomènes réguliers sur le cours de l’indice. Il apparaît, sur une étude des données du début des années 2000 jusqu’à nos jours, la présence de quatre principaux cycles sur le CAC 40 : 19,6 ans ; 6,5 ans ; 9,8 ans ; 4,9 ans… (cf graphique 1).

Dans le graphique ci-dessus, nous avons représenté chaque cycle (avec sa période en abscisse) en fonction de son influence sur le cours du CAC 40. Nous retrouvons la présence d’une dizaine de cycles de long terme très influents. De plus, la pente de la courbe nous renseigne sur le fait que le CAC 40 possède des cycles de court terme, relativement peu influents, ce qui démontre une volatilité relativement mesurée. En d’autres termes, le CAC 40 est plus fortement déterminé par des cycles de long terme que la plupart des autres actifs.

Les cycles déterminants du CAC 40

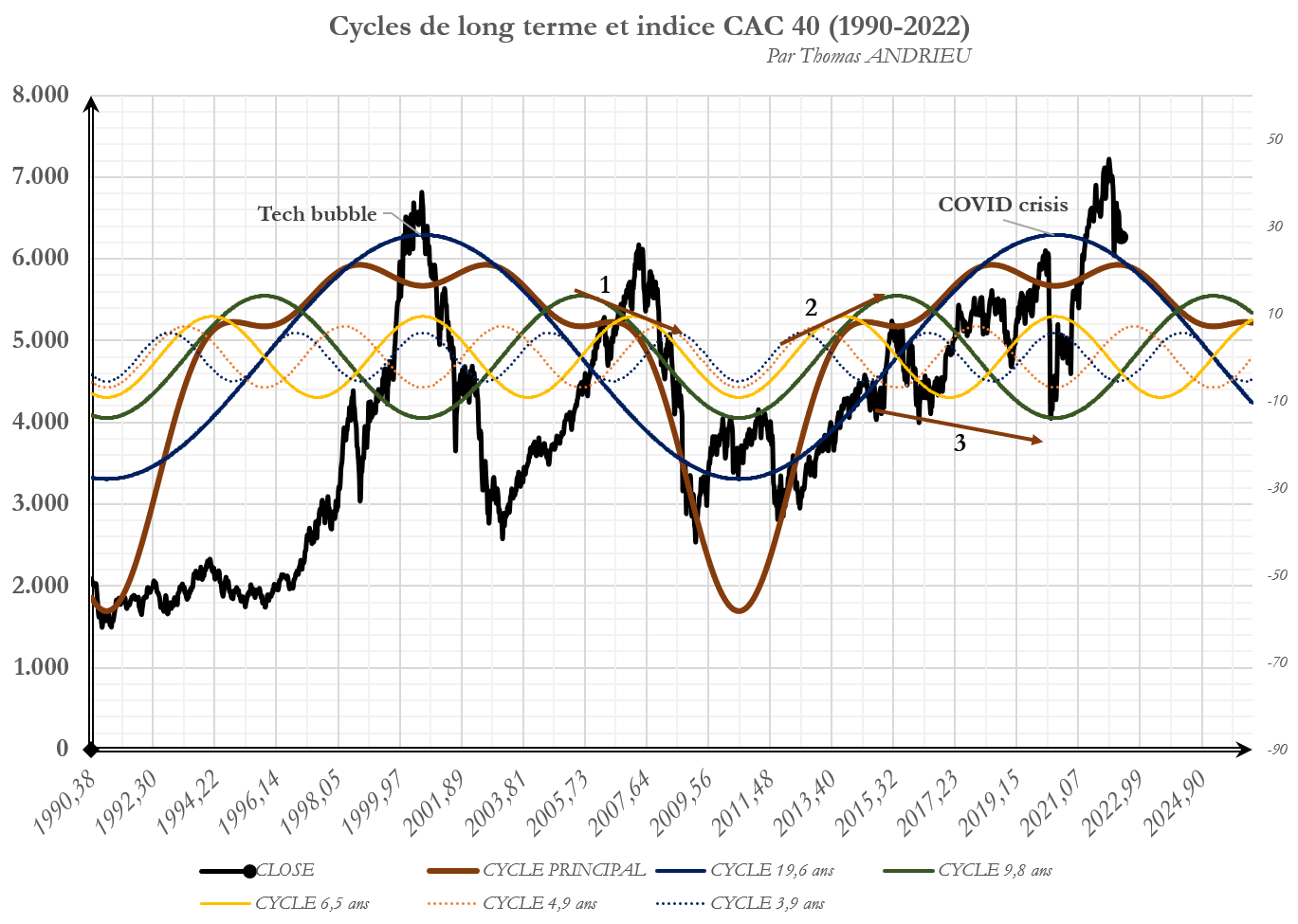

Une fois que nous avons mesuré la présence de cycles de portée générale, il convient de les représenter et d’analyser leur pertinence. Le graphique ci-dessous montre l’indice CAC 40, en noir, avec la combinaison des 4 cycles primaires du CAC 40 (courbe rouge). La représentation de l’indice parisien avec uniquement ses 4 cycles les plus influents, montre déjà une corrélation de près de 50% (la corrélation de l’actif aux cycles augmente avec le nombre de cycles identifiés), ce qui est très significatif. Enfin, nous avons représenté les 5 cycles primaires, des plus influents en continus, aux moins influents en pointillés (cf graphique 2).

Que remarquons-nous ? Au-delà des considérations théoriques, on constate l’extrême précision de la temporalité des cycles avec les sommets, ou les points bas du CAC 40, depuis les années 2000. La crise de 2008, le point bas de 2009, le sommet de 2015, et la figure récente de krach accéléré, ont tous été encadrés par la plupart des cycles considérés.

Enfin, la concordance de différents cycles, nous montre la probabilité d’apparition de figures obliques futures (flèches 1, 2 et 3). Si un cycle court atteint un sommet à la date t, et que le cycle suivant atteint un sommet à la date t+1, on en déduit généralement, que la présence d’une résistance oblique sur le cours de l’actif, d’une part et la probabilité d’un sommet majeur, sur cycle suivant d’autre part. Par exemple, le point bas exact de mars 2020, correspondait au point bas du cycle de 9,8 ans, qui était le dernier point du support oblique tracé à partir des plus bas de 2014 et de 2016 (synchronisés respectivement avec le plus bas du cycle de 3,9 ans puis 6,5 ans).

Quelles forces de marché à moyen terme ?

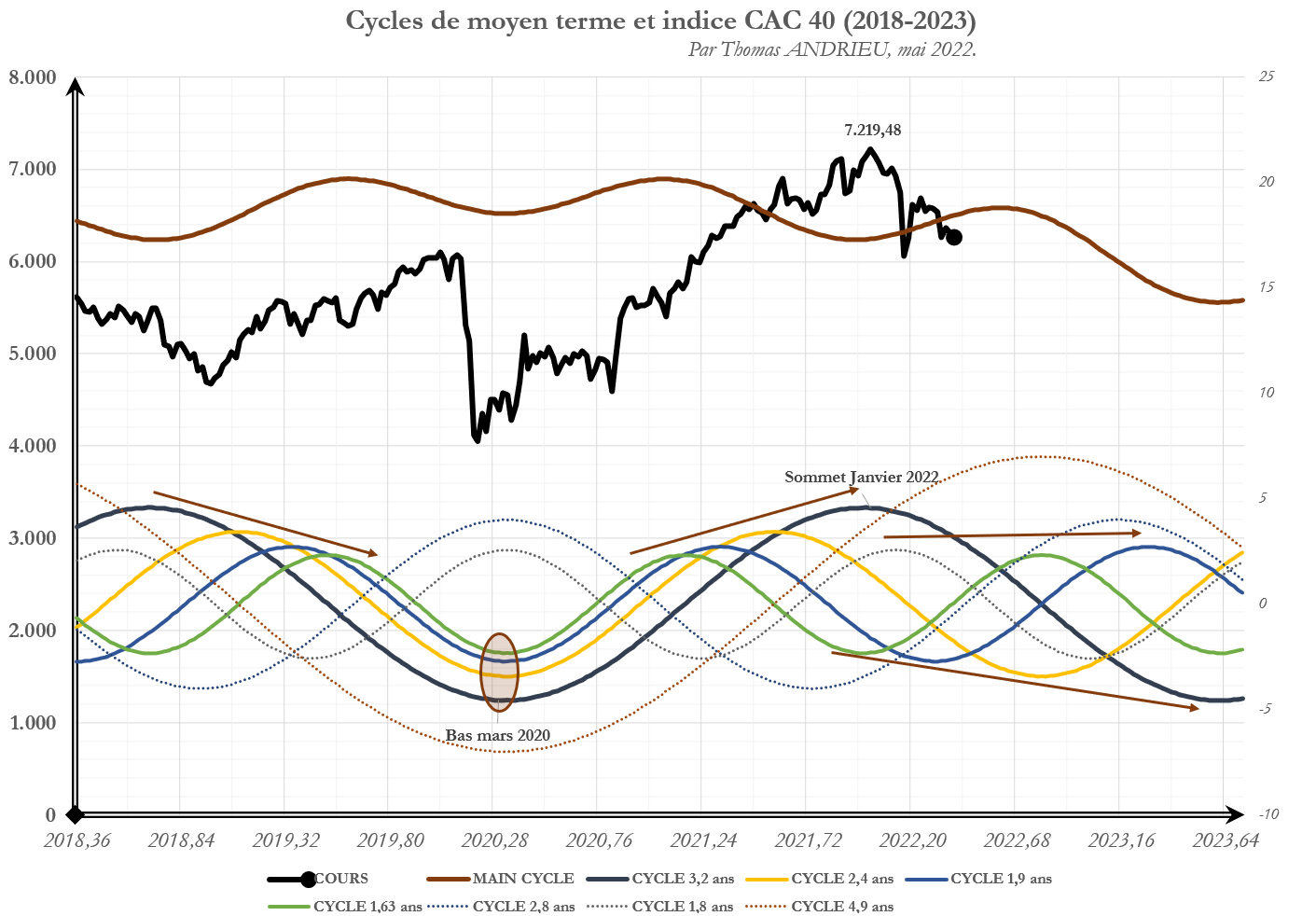

Nous pouvons appliquer la même méthodologie à moyen terme, en ajoutant graphiquement certains cycles pluscourts, qui composent le CAC 40. L’indice CAC 40 est ici représenté en noir, entre 2018 et 2022, avec le cycle principal en rouge, et les cycles de moyen terme sous la courbe du CAC 40. Il est important de noter que la seule combinaison des 12 cycles primaires du CAC 40 ici en rouge montre une corrélation de près de 50% avec les cours de l’indice CAC 40. On notera l’extrême précision du point bas de 2020, avec une synchronisation forte de la majorité des cycles de moyen terme. Dès lors, le cycle qui a dominé depuis la crise du COVID est principalement le cycle de 3,2 ans, qui explique à la fois le point bas de mars 2020 et le sommet récent de janvier 2022. Par ailleurs, la plupart des cycles courts (1,6 ans ; 1,9 ans et 2,4 ans), indiquaient une divergence baissière depuis le printemps 2021, qui explique la baisse des performances, jusqu’à la correction récente de 2022 (graphique 3).

A moyen terme, on remarque que la plupart des cycles demeurent orientés à la baisse, avec une potentielle tendance de rebond, alimentée environ, jusqu’au du début d’année 2023. Les prochains points bas des cycles de moyen terme, seraient septembre 2022, janvier 2023 et surtout juillet 2023 (qui concorde aussi avec la cyclicité du Dow Jones). Les périodes à risque seraient septembre 2022, février et mars 2023.

Néanmoins, comme les cycles sont dans une période de divergence actuellement, il est plus probable que le marché s’oriente vers une stagnation baissière, avec des rebonds intermédiaires. Ainsi, la prochaine concordance haussière forte, ne serait pas à attendre avant mi-2023. Cette période pourrait aussi correspondre, à la diminution des inquiétudes autour de la situation économique mondiale.

Les propriétés des cycles

Un cycle se définit par trois paramètres : l’amplitude (c’est-à-dire la différence de hauteur entre le sommet et le point bas), la période (différence de temps entre deux points bas) et la temporalité (moment d’occurrence du sommet). Dans la théorie des cycles sur les marchés, on suppose que les cycles respectent 5 propriétés fondamentales. La première propriété est l’harmonicité des cycles (chaque cycle est généralement l’harmonique du précédent). La deuxième propriété concerne la synchronicité selon laquelle les points bas des cycles ont souvent tendance à se coordonner au même moment. Enfin, on parle d’infinité, de variabilité et d’universalité pour désigner respectivement le fait qu’il existe une infinité de cycles, que les paramètres de ces cycles sont variables dans le temps et enfin, que tous ces principes sont valables sur l’ensemble des marchés (graphique 4).

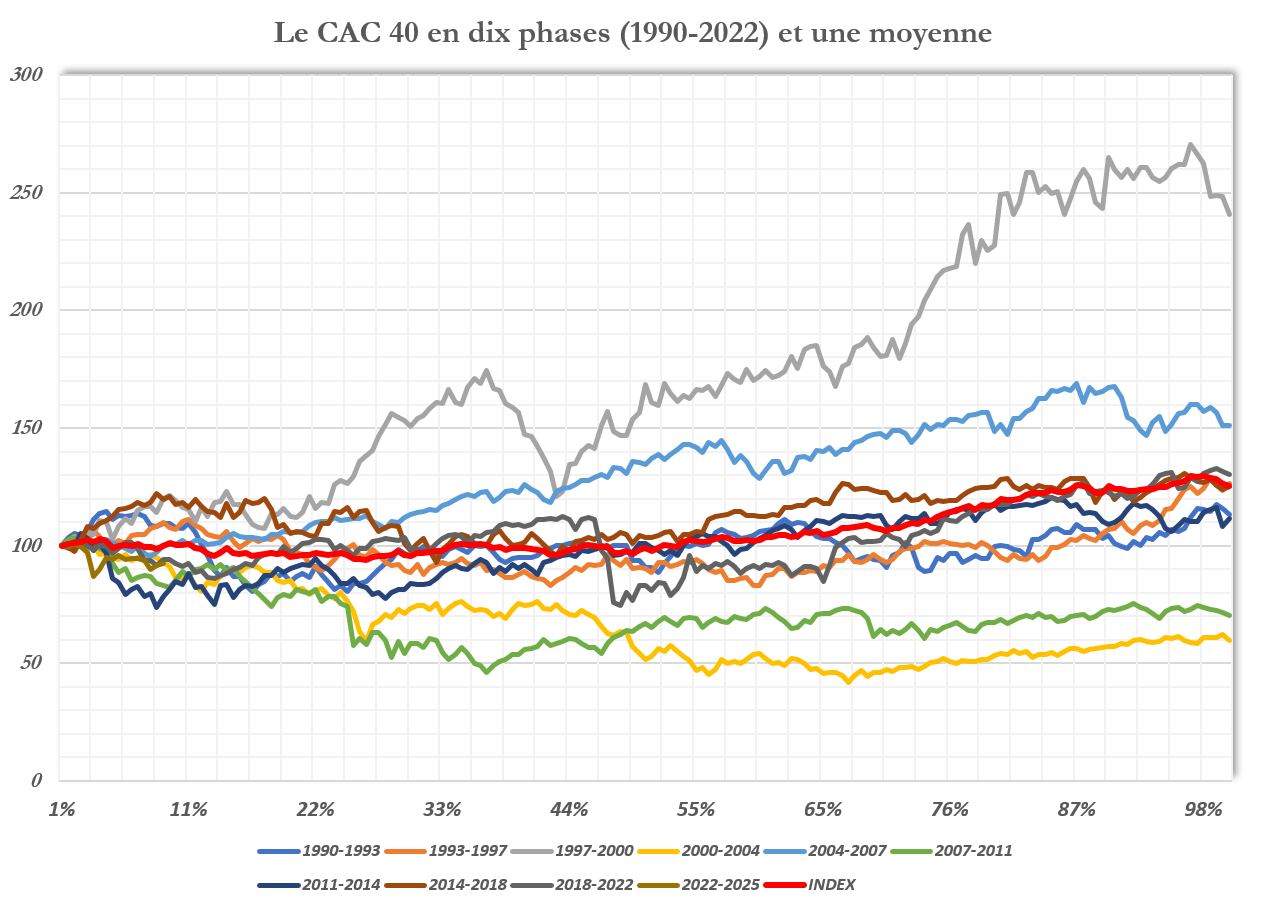

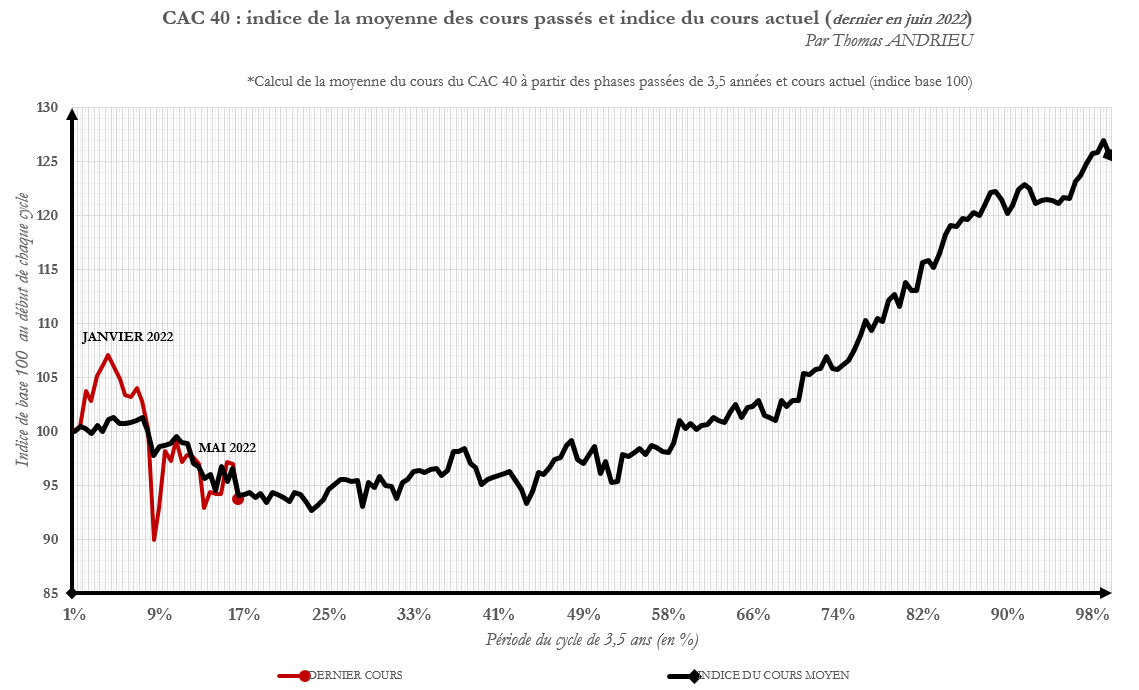

Pour conforter notre analyse par des données réelles, nous avons décomposé le cours du CAC 40 en dix phases d’une période de 3,5 ans chacune. Sous la forme d’un indice de base 100, nous avons ensuite représenté en rouge au centre la moyenne de l’ensemble de ces dix phases passées. Actuellement, nous nous situons au début de la 10e phase, autour des 10% du graphique. Par ailleurs, la plupart des évolutions historiques du CAC 40, se situent autour de cette moyenne qui montre une accélération haussière à la moitié de la phase de 3,5 années. Cette hypothèse statistique conforte notre analyse cyclique et montre que pour l’heure, le CAC 40 tend à conserver une cyclicité relativement stable (graphique 5).

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote