Petite glissade dans le sillage de Wall Street

Ces derniers jours, l’évolution des indices européens était notamment dépendante des considérations techniques liées à la compensation mensuelle des contrats dérivés mais aussi de la bonne tenue des indices US qui cèdent un peu de terrain en ce milieu de semaine. Sauf catalyseur très négatif, les velléités haussières devraient l’emporter jusqu’à l’échéance, ce qui permettrait des extensions à la hausse, scénario qui serait remis en cause sous la MM20 jours. Passé ce cap technique, il faut espérer un nouveau regain d’activité car le CAC40 est en passe de signer son plus mauvais mois en termes de volume depuis la dernière crise ! Dans ce sens, les initiatives seront probablement plus fortes la semaine prochaine avec notamment la montée en puissance des publications de résultats de sociétés françaises. Au fixing, le CAC40 a terminé en baisse de 0.76 % à 5571.71 dans un volume moyen de 2.900 MDE.

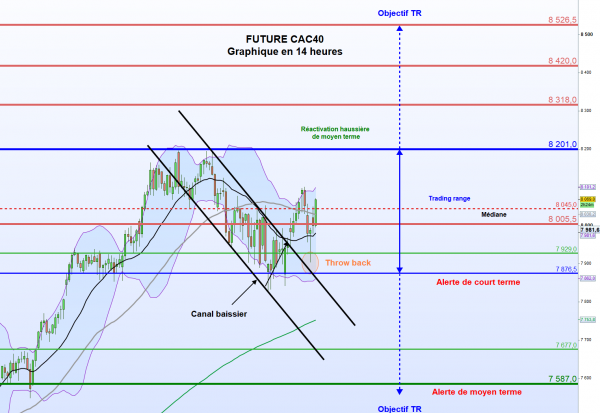

Les points sur le future juillet sont, à la hausse, 5629.79 (top annuel cash), 5631 (top historique sur le future), 5657.44 (top de 2018 sur le cash), 5660/5678 (ligne de crête), 5680 (cible échéance juillet), 5710 (cible mensuelle), 5760 (très fort sur le cash) puis 5810 voire 5855/5885 (cible trimestrielle) et à la baisse 5585 (Tenkan-Sen), 5558 (MM20 jours), 5540.50 (sensible = pied du Gap du 1er juillet), 5501 (support en base 14H00), 5480 (fort), 5461 (cible de retracement en base daily), 5418.50 (important), 5406 (MM50 jours et zone d’achat à CT), 5370 (MM20 semaines), 5337 (MM100 jours et 1er seuil d’alerte de MT), 5305/5271 (très sensible à MT) puis 5117 (MM20 mois) voire 5071 (MM200 jours).

A très court terme, la configuration conservera un biais très positif > 5480 et qui plus est > MM20J.

D’un point de vue comportemental et même si la lassitude peut faire craquer les moins tenaces, l’envie de réaliser une compensation mensuelle à un niveau de prix supérieur voire historique devrait rester forte.

En stratégie de court terme, il parait difficile d’envisager une évolution plus marquée à la baisse d’ici vendredi voire même jusqu’aux réunions de la BCE et de la FED (les 25 et 31 juillet). Pour autant, l’opportunité de revenir à l’achat en partie basse du canal haussier garde notre préférence. Cette perspective serait compromise dans le cas où la FED baisserait de 50 points de base son taux directeur (fourchette 2.25/2.50 %). En attendant, il vaut mieux laisser un peu de côté les stratégies indicielles pour se consacrer aux arbitrages de valeurs à l’occasion des publications de résultats de sociétés.

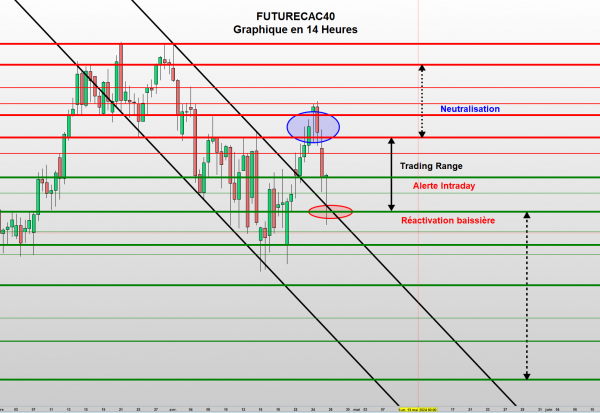

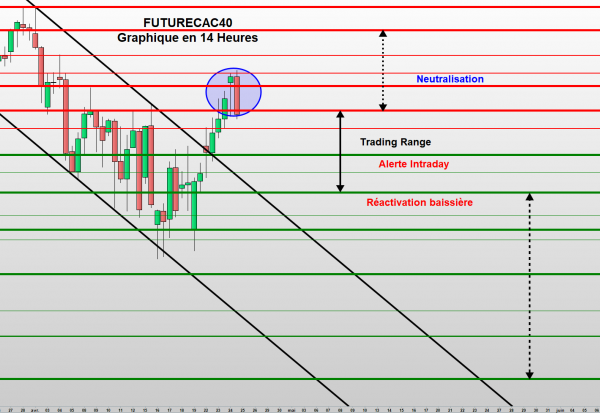

Au plus près, on peut continuer d’alterner achats et ventes entre 5558 et 5631 (+ haut annuel et historique sur le future). Pour l’instant, le débordement > 5605 en clôture (partie haute du trading range en place depuis le 08 juillet) n’aura pas été assuré dans le temps. Du coup, s’amenuise l’éventualité d’atteindre 5680 demain. Dans le cas contraire, seule la perte sèche de 5540.50 (pied u Gap haussier du 1er juillet) inciterait à passer vendeur, mais est-ce vraiment judicieux en amont des banques centrales ?

Analyse réalisée au fixing du 17 juillet.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote