La loi de finances 2018 a mis en place un Prélèvement Forfaitaire Unique (PFU) à l’ensemble des revenus de capitaux mobiliers (intérêts, dividendes, gains de cessions…), aussi appelé « flat tax ».

Ce prélèvement unique prévu au taux de 30% comprend :

Ainsi, depuis le 1er janvier 2018, la hausse de la CSG et la taxe unique à 30% (ou flat tax) impactent votre épargne. La CSG augmente de 1,7 point et une taxe au taux voisin de 30% est créée sur les revenus de votre épargne.

Par défaut, le PFU de 30% s'activera. Ce n’est qu’au moment de votre déclaration d’impôt, et donc a posteriori, que vous pourrez opter définitivement pour l’une ou l’autre des solutions :

Le choix de l’option PFU ou IR dans la déclaration d’impôt est donc définitif et irrévocable, et cela pour l’ensemble de vos revenus et plus-values mobiliers de l’année civile concernée.

A noter : les non-résidents ne sont pas soumis au PFU mais à une retenue à la source au taux de 12,8% (hors Etats Non Coopératifs).

Les contribuables qui y auraient intérêt, auront la possibilité de choisir l’imposition au barème progressif de l’IR, en exerçant cette option chaque année lors de leur déclaration de revenus. A noter que cette option sera globale c’est-à-dire qu’en renonçant au PFU, ce sera pour l'ensemble de leurs revenus de capitaux : plus-values mobilières, dividendes, intérêts etc. Ce choix nécessitera donc pour le contribuable de bien en vérifier l’opportunité.

Cette option pour le barème progressif aura plusieurs conséquences pour le contribuable. Elle permet notamment :

En tant que prestataire de services d’investissement, nous ne sommes pas autorisés à fournir des conseils d’ordre fiscal. Si vous avez des questions concernant les dispositions de la loi de finances pour 2018, veuillez-vous rapprocher de votre conseil fiscal indépendant ou des autorités fiscales de votre pays.

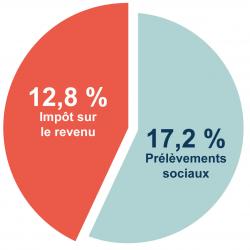

La flat tax s’applique aux dividendes. Dès le 1er janvier 2018, les dividendes seront soumis au taux global de 30% en incluant les prélèvements sociaux de 17,2% et le prélèvement à la source de 12,8%. La loi de finances pour 2018 ne supprime pas le système d’acompte fiscal. Il conserve ce système en modifiant seulement le taux, ce dernier est de 12,8%. Une demande de dispense d’acompte est donc toujours possible sous réserve de respecter les conditions et seuils applicables.

A noter : l’abattement de 40% sur les montants de dividendes est maintenu uniquement si l’option de l’application de l’IRPP a été choisie.

La flat tax s’applique au montant net des plus-values sur valeurs mobilières réalisées au cours de l’année. Les abattements pour durée de détention applicables aux plus-values sont supprimés par la nouvelle loi. Cependant, ils pourront s’appliquer pour les titres acquis avant le 1er janvier 2018

Pas de modification prévue pour le régime applicable aux moins-values c’est-à-dire imputables sur les plus-values de même nature réalisées la même année, puis sur celles réalisées au cours des dix années suivantes.

Le contribuable qui a acquis des titres antérieurement au 1er janvier 2018, pourra opter, si cela est plus favorable, pour une imposition de l’ensemble de ses revenus du capital mobilier (dividendes, intérêts, plus-values…) au barème de l’IR et conserver à ce titre l’abattement de droit commun pour les plus-values. La durée de détention est toujours corrélée avec le pourcentage d’abattement comme précisé dans le tableau suivant (hors PEA) :

| Imposition à l’IRPP | ||||||

| Taux marginal d'imposition | Intérêts | Dividendes | Plus-values sans abattement | Plus-values avec abattement de 50 % | Plus-values avec abattement de 65 % | PFU |

|---|---|---|---|---|---|---|

| 0 % | 17,20 % | 17,20 % | 17,20 % | 17,20 % | 17,20 % | 30 % |

| 11 % | 27,25 % | 21,65 % | 27,25 % | 20,25 % | 18,15 % | 30 % |

| 30 % | 45,16 % | 33,16 % | 45,16 % | 30,16 % | 25,66 % | 30 % |

| 41 % | 55,41 % | 39,01 % | 55,41 % | 34,91 % | 28,76 % | 30 % |

| 45 % | 59,14 % | 41,14 % | 59,14 % | 36,64 % | 29,89 % | 30 % |

* Compte tenu des prélèvements sociaux au taux global de 17,2% et des 6,8 points de CSG déductible du revenu de l'année de son paiement mais sans tenir compte de la CEHR. PUF : prélèvement unique forfaitaire ou flat tax de 30% / IR : impôt progressif sur le revenu

Les PEA et PEA-PME restent attrayants et ne sont pas concernés par le PFU…

Les plus-values et les dividendes obtenus sur un PEA ne sont pas imposés l’année de leur réalisation. C’est à la clôture, ou lors du retrait réalisé sur le PEA qui déclenche la taxation du gain. En cas de clôture du plan avant la 5éme année de ce dernier, le montant de la plus-value réalisée au sein du PEA est déclarable comme une plus-value classique. Le calcul étant le suivant : Valorisation du plan - Cumul des versements. Pour les retraits après 5 ans, la banque appliquera les taux historiques de CSG en vigueur au moment des gains réalisés puis le nouveau taux de 17.20% pour les gains réalisés à partir de 2018.

Des changements limités et un impact positif pour la plupart des investisseurs…

Les gains sur les contrats d’assurance-vie ne sont pas concernés par le PFU lorsque :

L'ISF est supprimé et est remplacé par L'IFI (Impôt sur la Fortune Immobilière). Cela veut donc dire que les comptes titres, PEA, PEA-PME et assurance vie ne seront plus pris en compte dans la base imposable, sauf pour la part qui est détenue en SCPI ou OPCI que ce soit sur un compte titres ordinaire ou sur l'assurance vie.

Une question, besoin d'aide ?

Contactez-nous au 01 56 88 40 40 du lundi au vendredi de 9h à 20h et le samedi de 11h à 15h.

Consultez l'aide en ligne pour les réponses aux questions les plus courantes sur l'offre et la vie de votre compte Bourse Direct.

Donnez du sens à votre épargne !

Vous souhaitez rendre votre investissement « responsable », Bourse Direct vous propose une sélection de supports labellisés Investissement Socialement Responsable (ISR) ou intégrant des critères environnementaux, sociaux et de gouvernance (ESG).

Rejoignez-nous pour un webinaire le lundi 06 juillet à 15h en collaboration avec BlackRock