Où placer son argent ? 5 erreurs à éviter !

Où placer son argent revient à savoir détecter les bons investissements, mais aussi à savoir éviter les erreurs.

L’univers de l’investissement est vaste, et trouver la bonne voie pour atteindre ses objectifs n’est pas toujours aisé. Gare aux chausse-trappes que vous risquez de rencontrer en chemin ! Passons en revue les plus fréquents.

1/ Être attiré par des rendements illusoires

Soyez vigilant face aux arnaques, telles que les pyramides de Ponzi, ou aux présentations trop belles pour être vraies (livrets à 7 % de rendement soi-disant sans risque). Des promesses de rendements élevés sans risque associé doivent constituer un signal d’alarme.

En cas de doute, il faut “faire ses devoirs” (“due diligence” en anglais) : vérifiez ce qu’on vous vend et qui vous le vend (agrément AMF, enregistrement ORIAS). En la matière, le site de l’autorité des marchés financiers (AMF) est une source précieuse d’informations.

2/ Négliger l’impact des frais

2 % par-ci, 20 € par-là… Cela peut sembler insignifiant. Mais attention à l’accumulation des frais sur le long terme :

• d’une part, via l’effet “millefeuille” (plusieurs types de frais qui s’additionnent) ;

• mais aussi et surtout via l’impact temporel (notion d’intérêts composés).

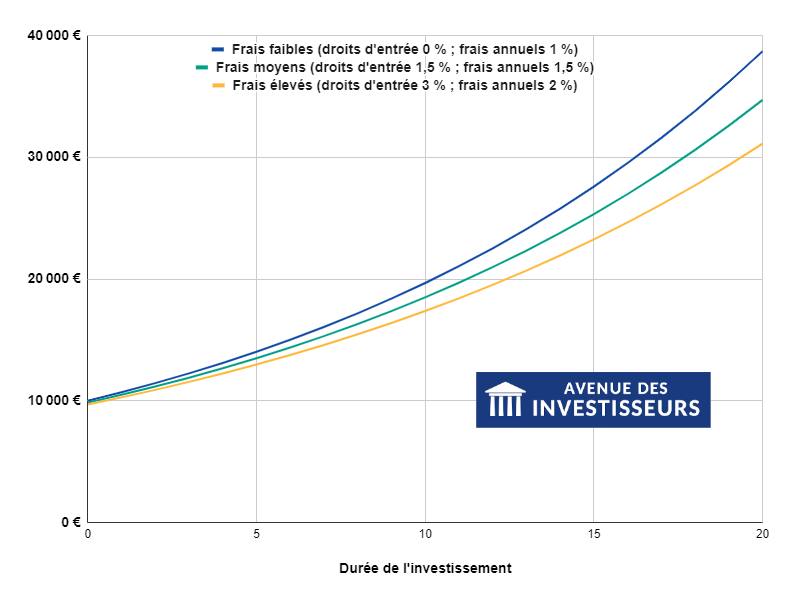

Évolution d’un placement de 10 000 € (en une fois au départ) sur 20 ans avec un rendement brut de 8 %, en fonction de différentes hypothèses de droits d’entrée et de frais annuels :

Sur le long terme, vous voyez qu’on atteint vite 10 000 € de différence de capital, rien qu’en ayant placé 10 000 € au départ ! Donc il ne faut pas sous-estimer les frais, ils peuvent nous faire perdre des centaines de milliers d’euros sur notre patrimoine à l’échelle d’une vie.

À noter : Les performances passées ne préjugent pas des performances à venir.

3/ Prendre trop ou pas assez de risques

Entre laisser tout son argent sur des livrets et miser “all-in” sur l’or ou le Bitcoin, il y a un monde de différence ! La prise de risque est alors diamétralement opposée. Répondre à la question “où placer son argent”, c’est d’abord se demander quel niveau de risque on souhaite prendre.

Chacun doit adapter le niveau de risque de son allocation patrimoniale :

• à sa situation personnelle (notamment son aversion au risque) ;

• et à ses objectifs (et donc à ses horizons temporels de placements).

Si vous ne souhaitez pas prendre de risque de perte en capital et pour du court terme, placez sur des placements sans risque. Pour le reste et pour du long terme, investissez notamment en bourse et en immobilier.

D’une manière générale, les Français ont tendance à prendre trop peu de risques financiers. Cela se traduit par une perte d’argent, non pas en termes absolus (le montant sur vos comptes ne diminue pas) mais en termes relatifs (vous auriez fait mieux, voire beaucoup mieux avec des investissements plus risqués).

C’est la notion de coût d’opportunité, qu’il est crucial de comprendre pour savoir où placer son argent.

4/ Négliger la fiscalité ou chercher absolument à défiscaliser

Vous trouvez que vous payez trop d’impôts ? Ne soyez pas obnubilés par cette ponction fiscale au point d’en faire le critère numéro un de vos choix d’investissement. Cela pourrait vous conduire à souscrire un produit aux frais excessifs et à l’espérance de gain faible (voire nulle).

En fin de compte, il est préférable dans la plupart des cas d’investir intelligemment sur des fonds classiques (non défiscalisants) bien sélectionnés (faibles frais, bon rapport rendement/risque, etc.) plutôt que sur un obscur produit de défiscalisation vendu par un intermédiaire qui prendra sa (substantielle) commission au passage.

Par exemple, si vous investissez 10 000 €, il vaut mieux gagner 4 000 € de rendement net au bout de 5 ans sur un fonds classique, plutôt que toucher 2 000 € de réduction d’impôt la première année et de sortir “à l’équilibre” (donc récupérer 10 000 €) à l’issue des 5 ans.

À l’inverse, négliger complètement la fiscalité n’est pas une bonne idée. Chaque investissement doit être optimisé fiscalement en choisissant la bonne enveloppe ou le bon régime fiscal. Par exemple, les actions sont moins imposées au sein d’une assurance vie ou d’un PEA, qu’au sein d’un CTO. Si vous êtes fortement imposé (TMI ou taux marginal d’imposition de 30 % ou plus), il serait particulièrement dommageable de ne pas se demander “Comment défiscaliser ?”

5/ Investir dans des placements qu’on ne comprend pas

Il existe des dizaines d’enveloppes différentes pour investir et des milliers de placements. Alors, où placer son argent ? Heureusement, dans bien des cas, faire simple est souvent un excellent choix.

Si vous êtes curieux et intéressé par le sujet, il est bien sûr pertinent de vous informer et de comprendre même les fonds et les stratégies les plus complexes.

Néanmoins, il est essentiel de n’investir que dans ce que vous comprenez. Si un produit financier reste obscur pour vous, même après lecture du prospectus :

• On ne vous jugera pas : même les experts peuvent se perdre dans la terminologie absconse propre à ces fonds.

• N’investissez pas dans ce type de produit, tout simplement ! Nous-même nous n’investissons pas en produits structurés.

️En définitive, où placer son argent dépendra de votre situation et de vos objectifs.

Article rédigé par notre partenaire Avenue des investisseurs.