Pétrole consensus « trop » négatif ?

Le marché pétrolier aborde 2026 dans une configuration inédite : une offre structurellement excédentaire, des prix contenus et un pouvoir de négociation qui se déplace progressivement des producteurs vers les consommateurs.

Ce contexte plaide en faveur d’une stagnation des prix de l’or noir. Cependant, quelques éléments incitent malgré cela à envisager la réactivation de sa tendance haussière de long terme.

L’Agence internationale de l’énergie (AIE) anticipe pour 2026 un excédent d’offre d’environ 4 millions de barils par jour, un niveau historique au regard des précédents cycles pétroliers. Cet excédent résulte à la fois de la montée en puissance des productions américaine et non-OPEP+ et de la levée partielle des coupes décidées par l’OPEP+ durant les années de prix élevés.

Dans ce contexte, le Brent évolue depuis fin 2025 globalement dans une fourchette de 60 à 70 dollars le baril, avec un WTI quelques dollars en dessous, reflétant un marché bien approvisionné malgré des épisodes ponctuels de tension géopolitique. Les prévisions de plusieurs institutions, dont l’EIA, tablent désormais sur un prix moyen du Brent autour de 56 à 63 dollars le baril à l’horizon 2026-2027.

Ce basculement vers la surabondance ne signifie pas la fin du risque géopolitique : les sanctions ciblant les exportations russes, notamment via Rosneft et Lukoil, perturbent les flux traditionnels et obligent des clients majeurs comme l’Inde et la Chine à ajuster leur stratégie d’approvisionnement. Ces mesures ont provoqué des épisodes de volatilité mais n’ont pas suffi à inverser la tendance baissière de fond, liée aux fondamentaux.

Parallèlement, la perspective d’un retour progressif de certains producteurs marginalisés étaye le scénario d’offre supplémentaire à moyen terme. On pense notamment au Venezuela, sous réserve cependant d’investissements massifs afin de moderniser les infrastructures.

Reste que le consensus d’une stabilité des prix semble trop bien établi et que les tensions internationales, notamment autour de l’Iran, ont entraîné le rebond des prix du pétrole d’environ 15 % depuis début janvier.

Autre point cyclique majeur : la vive hausse récente et harmonieuse des métaux précieux a souvent été la première étape avant une hausse des matières premières énergétiques. Or, la vague de froid aux États-Unis a déjà fait exploser les prix du gaz.

Pour les investisseurs, les canaux d’exposition sont multiples : ETF sectoriels, produits dérivés (options, futures, turbos, CFD). Les actions de compagnies pétrolières offrent une alternative à ces investissements directs, et l’on remarque de façon contre-intuitive leur surperformance actuelle.

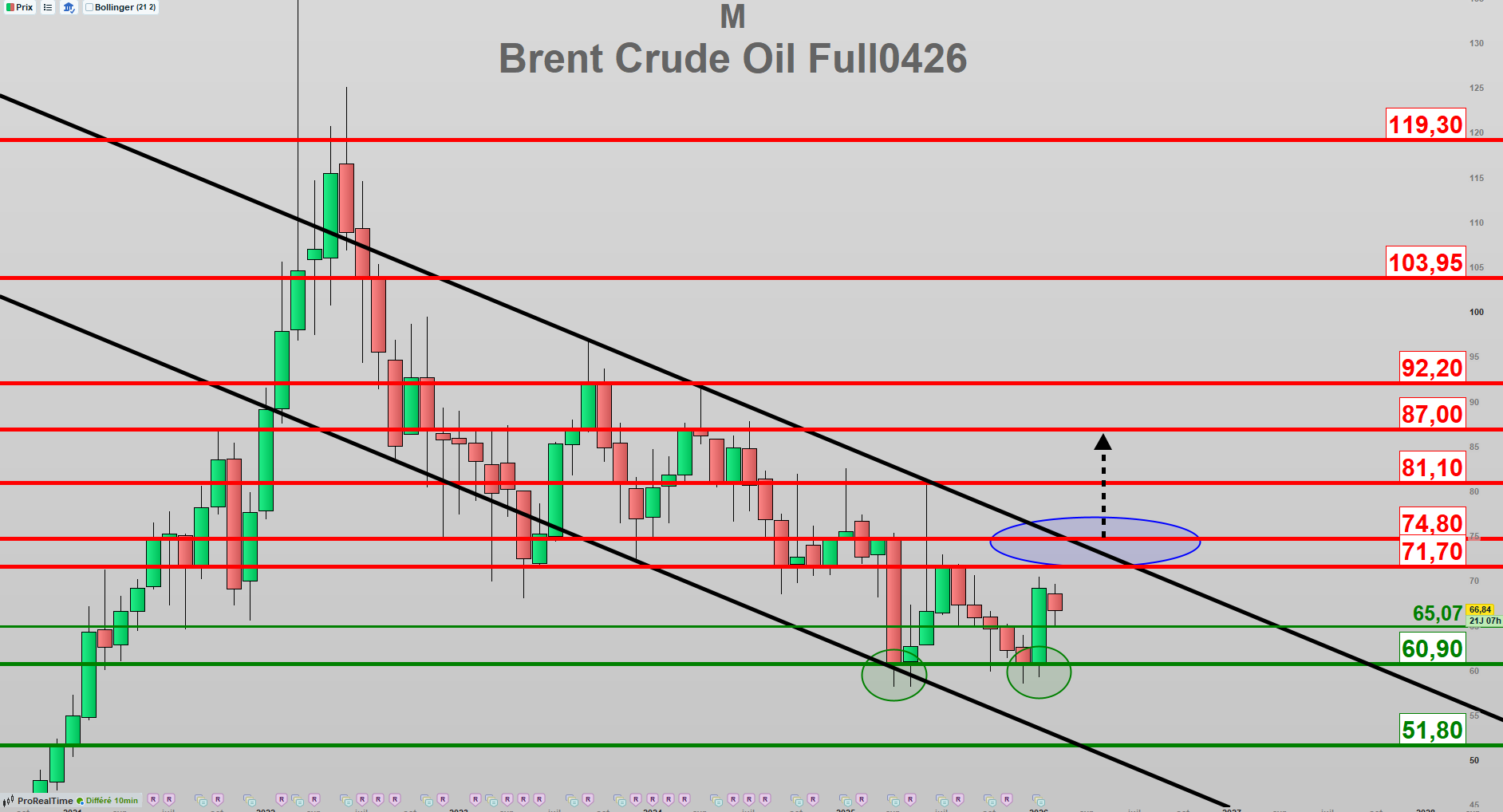

Ainsi, le pétrole, qui demeure inscrit au sein d’une tendance baissière depuis mi-2022, a cessé de baisser depuis avril 2025. Il a depuis systématiquement réagi sur son support majeur à 60,90 dollars, et l’on constate que le dernier rebond de janvier 2026 a été particulièrement vif, sans encore réactiver la tendance haussière de long terme.

Pour l’heure, le Brent se stabilise dans un large trading range borné entre 60,90 et 71,70 dollars. La sortie haussière de cette zone donnerait un premier signal, mais c’est le franchissement de la borne haute du canal baissier de long terme, située à 74,80 dollars, qui marquerait la réactivation haussière de long terme. On ciblerait alors 87 dollars au moins.

Le retour sous le support intermédiaire à 65,07 dollars éloignerait le scénario d’une reprise haussière des cours, et la tendance baissière serait réactivée par la rupture en clôture mensuelle de 60,90 dollars.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote