Palantir la machine de guerre de l'IA qui divise Wall Street

Peu d'entreprises cotées en bourse suscitent autant de passions contradictoires que Palantir Technologies.

Fondée en 2003 dans le sillage des attentats du 11 septembre par Peter Thiel, Alex Karp et trois associés, la société spécialisée dans l'analyse de données et l'intelligence artificielle est aujourd'hui l'un des titres les plus commentés, les plus débattus et les plus volatils des marchés américains.

Entrée au S&P 500 il y a 18 mois, Palantir incarne à la fois les promesses vertigineuses de la révolution IA et les excès de valorisation qui caractérisent les cycles de spéculation technologique.

En 2025, Palantir a achevé sa mue. Ce n'est plus la discrète société de renseignement opérant dans l'ombre des agences gouvernementales américaines, c'est désormais une entreprise pleinement rentable, en croissance accélérée et dont la plateforme d'intelligence artificielle AIP est devenue l'outil de référence aussi bien dans les salles de commandement du Pentagone que dans les directions générales des grandes entreprises privées.

Les résultats du quatrième trimestre 2025 ont une nouvelle fois dépassé les attentes des analystes. Le chiffre d'affaires trimestriel s'est établi à 1,41 MD$, en hausse de 70 % sur un an, contre un consensus de 1,33 MD$.

Le bénéfice par action ajusté a atteint 0,25 $, soit 19 % au-dessus des attentes. Sur l'ensemble de l'exercice 2025, le groupe a enregistré un chiffre d'affaires de 4,48 MD$, en progression de 56 % par rapport à 2024.

Plus remarquable encore, le bénéfice net ressort à 1,63 MD$, soit une progression de 251 % sur un an. La marge opérationnelle ajustée a atteint 50 % sur l'année, avec un pic à 57 % au quatrième trimestre.

Le groupe affiche par ailleurs 7,2 MD$ de trésorerie nette et zéro dette.

Pendant des années, Palantir a été perçue comme une société quasi-exclusivement dépendante des contrats gouvernementaux, mais cette image appartient désormais au passé.

Les revenus commerciaux aux États-Unis ont progressé de 137 % au quatrième trimestre 2025, atteignant 507 M$. Ce tournant est principalement attribué à l'adoption massive de l'AIP, la plateforme IA du groupe, par des entreprises cherchant à structurer et exploiter leurs données à grande échelle.

Ainsi, Palantir dénombre désormais 954 entreprises américaines parmi ses clients, de soit une croissance de 34 %.

Les revenus du gouvernement américain ont progressé de 66 % au quatrième trimestre, à 570 M$. Qui plus est, l'armée américaine a signé un contrat pouvant atteindre 10 MD$ pour ses besoins en logiciels et données, tandis que la Marine a conclu un accord de 448 M$.

À l'international, Palantir a signé un accord de défense avec le Royaume-Uni pour 1,5 MD£ et un contrat de 240 M£ avec le National Health Service britannique. L'OTAN aussi a adopté son système militaire basé sur l'IA.

Pour 2026, Palantir affiche une perspective de chiffre d'affaires de 7,18 à 7,20 MD$, soit une croissance de 61 %, bien au-delà du consensus des analystes qui tablaient sur 6,22 MD$.

Cependant, la valorisation du titre peut constituer son talon d’Achille, car même après un repli de 35 %, le titre affiche un multiple de cours/bénéfices d'environ 200 fois les résultats des douze derniers mois.

Les partisans du titre font valoir que le score « Rule of 40 » a atteint 127 % au quatrième trimestre 2025, un niveau historiquement rare. Alors que les sceptiques rétorquent que ces multiples intègrent plusieurs décennies de croissance future, ne laissant aucune marge d'erreur.

La cible de cours médiane des analystes se situe autour de 190 $, soit un potentiel de hausse de près de 45 %. Mais l'éventail des opinions n'a jamais été aussi large alors que les objectifs oscillent entre 50 $ pour RBC et 260 $ selon Citi.

Un tel écart de 1 à 5 témoigne de l'incertitude fondamentale qui entoure Palantir.

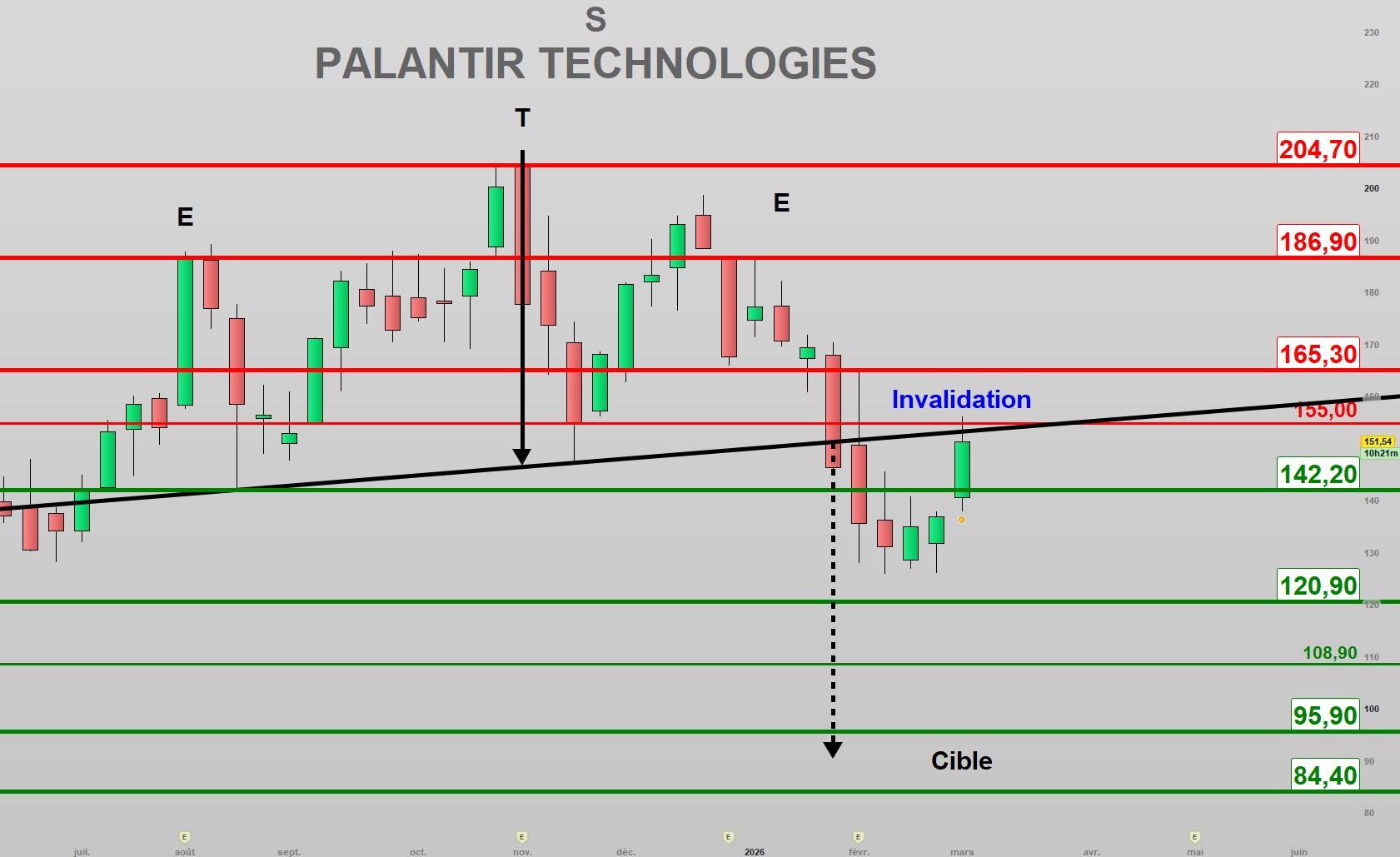

La question qui divise les investisseurs est donc de déterminer si le prix actuel du titre intègre déjà l'essentiel de cette excellence. L’analyse graphique penche en faveur d’une survalorisation.

Graphiquement, le titre qui a marqué un plus haut historique à 207,52 début novembre a depuis formé une structure de retournement baissière de long terme en épaule, tête, épaule.

On remarque que la ligne de cou de la figure a été violemment rompue début février avec des volumes en nette hausse, ce qui en renforce la fiabilité. L’ensemble des baisses depuis se sont formées avec des volumes bien supérieurs à ceux des rebonds, ce qui induit une phase de distribution.

Depuis mi-février, le titre a rebondi pour venir tester à nouveau cette ligne de cou formant un Throwback.

C’est ici que se joue l’invalidation de la structure ou la reprise de la tendance baissière.

La zone cible idéale de cette grande figure est située entre 84,40 et 95,90, ce qui reste notre scénario privilégié, tant que la zone marquée par la ligne de cou à 153 et la résistance intermédiaire à 155 demeure résistance en clôture.

À l’inverse, en cas de franchissement sur au moins 3 clôtures de cette zone clé, le scénario baissier serait invalidé.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote