Archer Daniels Midland : géant agricole sous pression, entre réhabilitation boursière et incertitudes structurelles

Fondée en 1902 et installée à Chicago, Archer Daniels Midland Company, connue sous le ticker ADM, est une multinationale américaine spécialisée dans la transformation agroalimentaire et le négoce de matières premières agricoles. Cotée sur le NYSE, elle figure parmi les plus grands opérateurs mondiaux de la chaîne alimentaire, intervenant dans le crushing de soja, la production d’éthanol, le négoce de céréales et la nutrition animale et humaine. Si le groupe a longtemps incarné la solidité discrète des grandes valeurs agricoles américaines, les deux dernières années ont profondément remis en question cette image, avant une réhabilitation amorcée début 2026.

Le 22 janvier 2024 restera une date noire dans l’histoire récente d’ADM. La révélation du scandale comptable a provoqué une chute du cours de 24 %, le pire repli journalier du titre depuis 1929.

En cause : des années de transferts de profits internes qui avaient artificiellement gonflé les performances du segment nutrition, permettant à celui-ci d’afficher des résultats conformes à des objectifs de croissance ambitieux, alors même que la demande fléchissait et que les marges se contractaient.

La rémunération variable des dirigeants était directement indexée sur les performances de ce segment nutrition, une puissante incitation à maintenir des pratiques comptables irrégulières.

La suspension de la publication des résultats annuels de 2023 et l’ouverture d’une enquête conjointe de la SEC et du département de la Justice ont plongé le groupe dans une période de forte incertitude réglementaire et judiciaire.

Cependant, la page réglementaire semble désormais tournée. Le 27 janvier 2026, la société a annoncé la conclusion d’un accord avec la SEC, sans admettre ni nier les faits, moyennant le paiement d’une amende de 40 M$.

Sur le plan opérationnel, l’exercice 2025 a été particulièrement difficile. Le chiffre d’affaires s’est établi à 80,27 Md$, en recul de 6,15 % par rapport aux 85,53 Md$ de l’année précédente, tandis que le résultat net a chuté de plus de 40 %.

ADM aborde cependant l’année 2026 avec un discours résolument plus offensif. Le groupe a projeté un BPA ajusté compris entre 3,60 et 4,25 $ pour 2026, en progression notable par rapport aux 3,43 $ de 2025.

Plusieurs catalyseurs sont mis en avant. D’abord, la résolution attendue de l’incertitude réglementaire sur les RVOs (Renewable Volumetric Obligations : exigences d’intégration des carburants renouvelables), susceptible de normaliser puis d’élargir les marges de crushing. Ensuite, un crédit fiscal de production de carburant propre dit “45Z” devrait représenter un gain d’environ 100 M$. Qui plus est, la reprise des achats de soja par la Chine apporte un soutien supplémentaire aux volumes. De même la hausse récente des matières 1ères agricoles, dont le blé, devrait profiter au titre. Enfin, ADM a lancé un programme pluriannuel de réduction des coûts visant entre 500 M et 750 M$ d’économies sur 3 à 5 ans, débuté en 2025.

Sur le plan de l’actionnariat, le groupe a tenu à envoyer un signal fort de confiance en relevant son dividende. Toutefois, la communauté des analystes reste dans l’ensemble prudente. Sur 6 analystes suivant la valeur, la note moyenne ressort à “Hold” avec un objectif de cours à douze mois de 64 $, en deçà des niveaux actuels.

ADM incarne aujourd’hui une situation particulière sur les marchés : celle d’un géant industriel sorti affaibli d’une crise de gouvernance mais dont les fondamentaux sectoriels restent intacts. La demande mondiale en protéines végétales, la montée en puissance des biocarburants durables et la place croissante des marchés émergents dans les flux agro-alimentaires constituent des vents porteurs de long terme.

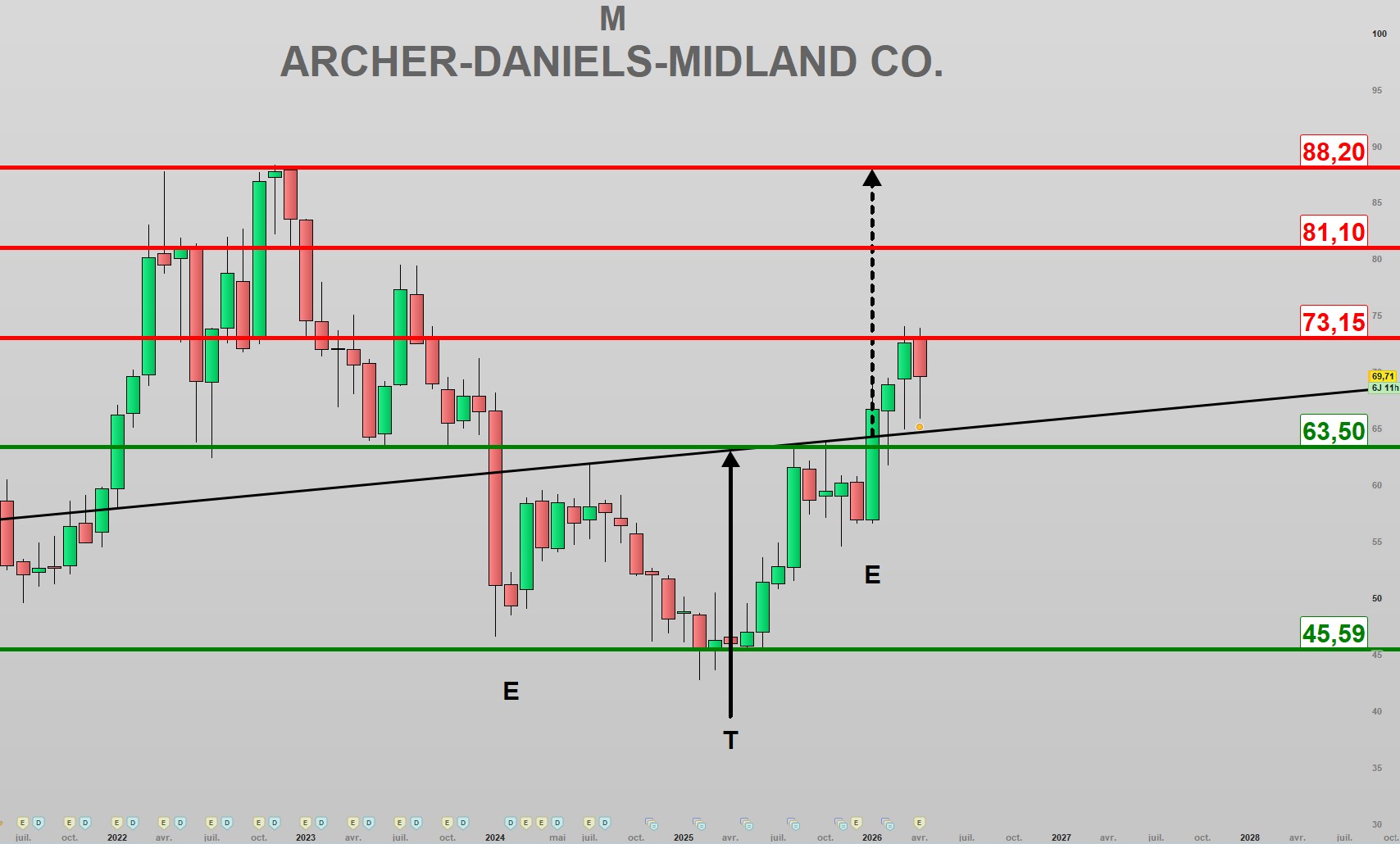

Graphiquement, (Cf. Graphique Mensuel joint) depuis son plongeon de janvier 2024, le titre s’est stabilisé dans une large zone de prix située entre 45,59 et 63,50.

En effet, le titre a entamé une un puissant rebond sur le support majeur à 45,59 qu’il a testé et préservé pendant 5 mois entre février et juin 2025.

Il a formé au cours de cette période, une structure de retournement haussière en épaule, tête, épaule inversée, dont il a puissamment débordé la ligne de cou et la résistance majeure à 63,50 en janvier 2026.

Cette figure de retournement haussière permet de cibler un retour du titre sur ses sommets historiques de fin 2022 à 88,20.

Ce scénario serait invalidé en cas de clôture mensuelle sous le niveau clé de 63,50.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote