Schneider Electric : Faut-il revenir ?

125 milliards d'euros. C'est la capitalisation de Schneider suite à son envolée de 170% en l'espace de cinq ans, qui la met à la cinquième place parmi les entreprises du CAC 40.

Il faut dire que le spécialiste de la gestion et de l'énergie a changé de statut boursier, passant d'une simple entreprise cyclique, à une véritable valeur de croissance. Certes, on peut dire que son exposition au bâtiment ou encore à l'industrie reste un point de fragilité, mais il est largement compensé par sa présence dans un domaine qui fait rêver le monde de la finance, les fameux data center ou centres de données.

Prenons par exemple le premier trimestre. Il a été synonyme de hausse de 7,4% de ses ventes en organique à 9,3 milliards d'euros avec une progression de 9,6% pour la division gestion de l'énergie avec ses fameux data center. Bien sûr, il y a l'arrivée de DeepSeek qui peut entrainer un changement de paradigme avec une IA sans doute quelque peu disruptée, mais on aura toujours besoin de l'approche intégrée de Schneider, combinant alimentation électrique, refroidissement ou encore systèmes de gestion, adaptée aussi bien aux petits sites qu'aux grands centres clouds.

2025 devrait être encore une année de croissance rentable avec une marge d'Ebitda prévue entre 18,7% et 19%. Le titre, suite à un recul de plus de 12% depuis le début de l'année et de plus de 20% par rapport à son plus haut historique de 273 euros, est revenu à des niveaux de valorisation plus acceptables avec un PER de l'ordre de 19... Suffisant pour revenir sur ce dossier de grande qualité.

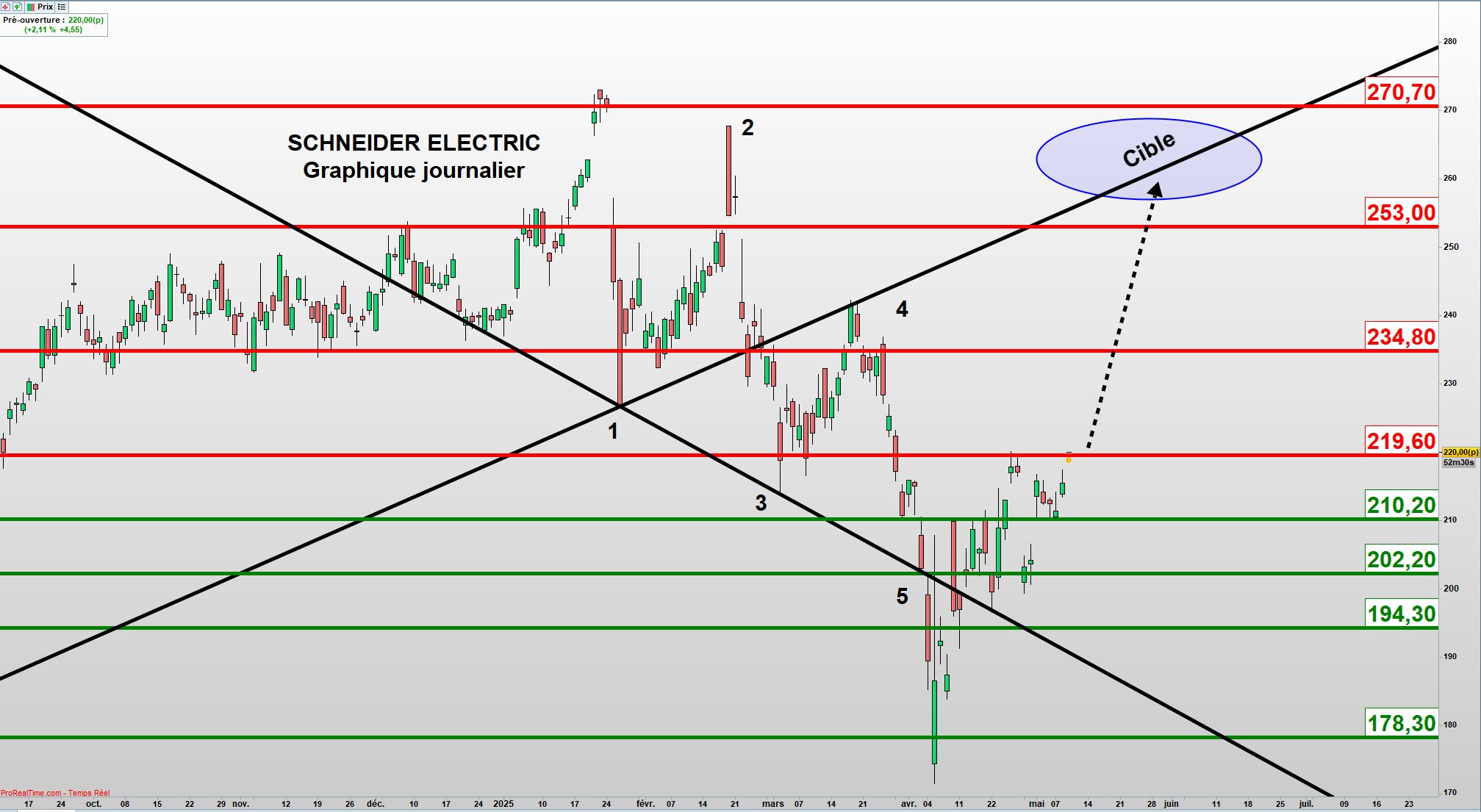

Graphiquement, le titre qui a rebondi de 25% depuis sa réaction sur le support majeur à 178,30, a validé une structure de retournement haussière complexe mais extrêmement fiable, en Vague de Wolfe. En effet, cette figure en 5 vagues a donné un signal d’achat le 14 avril dernier au moment du débordement en 5, de l’oblique baissière formée par les points 1 et 3. On rappelle que c’est la rupture puis la réintégration de cette oblique en clôture qui permet d’initier l’achat.

La cible idéale de cette impulsion est matérialisée par la ligne formée par les points 1 et 4. Ainsi, l’objectif sera plus ou moins haut selon le temps que les prix mettront à rallier cette oblique. On constate en somme que cette cible se situe non loin des plus hauts historiques du titre. Ainsi, pour juin, la zone de prix idéale indiquée se situe autour de la résistance majeure à 270,70.

Ce scénario serait invalidé par un retour sous l’oblique baissière mais la rupture du support majeur à 194,30 en clôture donnerait déjà un sérieux avertissement.

■

- 0 news.votes.details.count

- 0 news.votes.details.count

- 0 news.votes.details.count

- 0 news.votes.details.count

- 0 news.votes.details.count