Des marchés contreversés mais solides

Analyse Hebdomadaire du CAC40

Opinion Neutre positive (N +)

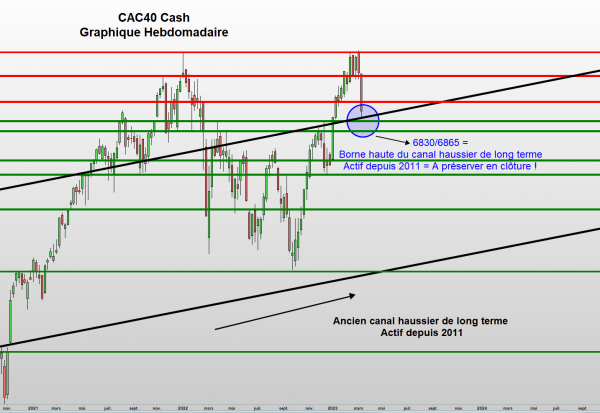

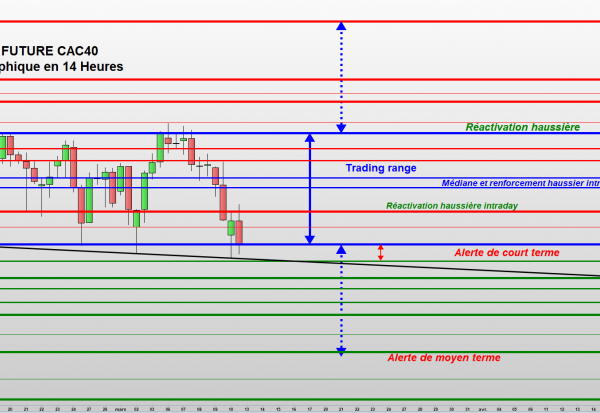

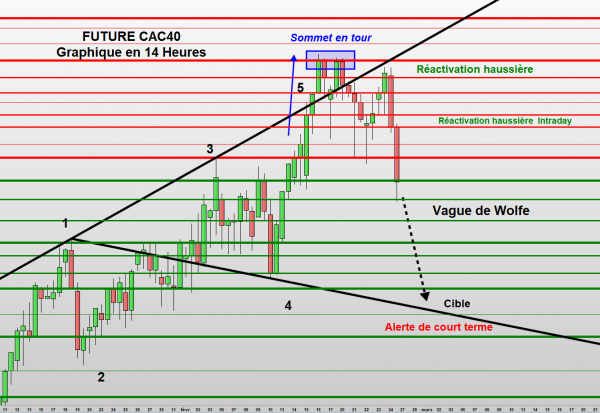

Résistances: 4850 (niveau d’inflexion à TCT), 4898/4922 puis 4975/5011 voire 5100 (très fort).

Supports: 4780, 4752/4748 (niveau d’alerte à CT) puis 4640/4625/4611 (seuil sensible à MT cash-future) voire 4500 (bas du range).

Alors que les attentes étaient importantes ces derniers jours, le CAC40 a cédé 1.46 % la semaine passée en terminant à 4850.67. De toute évidence et après avoir acheté l’élection de D Trump, les marchés sont passés en mode défensif à l’approche de son investiture.

En Europe et à la suite du rallye de fin d’année qui avait propulsé le CAC40 de 4500 à 4929.60 (+ haut de 2016), l’ambiance a été mi-figue mi-raisin avec des acheteurs moins présents depuis une bonne quinzaine.

Structurellement, on ne constate aucun signe de faiblesse caractéristique, juste une phase de digestion en bon ordre induisant un pli baissier à court terme. Sur le fond, la tendance restera solide au-dessus de la zone 4752/4748 et surtout au-dessus de la zone 4640/4610 (seuil d’alerte principal à moyen terme). Les chances de poursuivre plus avant garderont du sens au-dessus de ces lignes de tendance. Ensuite, il faudrait concrétiser la perspective d’une nouvelle amélioration par le débordement du plus haut annuel, ouvrant ainsi la voie au seuil des 5000 puis à celui des 5100 points. La détente importante des indicateurs à court terme devrait au moins permettre d’atteindre la première cible.

En stratégie, la vigilance reste de mise mais toujours avec une préférence à l’achat su repli voire sur signal pour peu que le mouvement soit étayé d’éléments fondamentaux.

Les récentes hésitations n’ont pas permis à l'indice de volatilité de remonter. L’indice de la peur, qui avait clôturé le mois de décembre 2016 à 17.68, évolue majoritairement autour de 15.50, à mi chemin entre son plus haut (18.47) et son plus bas (12.58) de janvier.

Outre Atlantique, Wall Street a certes fini dans le vert la semaine dernière mais sous ses plus hauts. Les premières déclarations de D. Trump ont ravivé la crainte d’une politique commerciale trop protectionniste et donc mauvaise pour les affaires. Pourtant et post élections en novembre, les indices américains en avaient déjà conscience, ce qui ne les avaient pas empêché de vivement rebondir, ne voyant que des avantages dans la mise en place d’une politique expansionniste. L’effet bullish s’est donc estompé depuis le début du mois, les investisseurs attendant désormais de voir si les promesses seront tenues !

Sur le marché des changes, le dollar a fléchi, après les déclarations de D Trump jugeant le dollar « trop fort », ainsi que les rendements d’emprunts d’états américains après certes des plus hauts récents.

En résumé, il y a certainement plus de raisons d’être optimiste en 2017 qu’en 2016 à l’image d’une macro et microéconomie porteuse alors que les conditions actuelles et futures devraient favoriser la reprise économique mondiale en cours. Selon Thomson Reuters, les résultats des entreprises aux USA attendus en moyenne en progression de 6.30 % au quatrième trimestre 2016 devraient progresser de 13.60 % sur le premier trimestre à fin mars.

En conclusion et exception faite de l’annonce de forts catalyseurs susceptibles de déboucher sur de plus long mouvements, il est évident qu’il faudra prendre en compte le facteur D. Trump car, au gré de ses habitudes à s’exprimer par les réseaux sociaux, la volatilité des marchés pourrait s’accentuer, impliquant ainsi une connotation spéculative quasi récurrente et donc compliquer les choix stratégiques.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote