ALCATEL LUCENT, l’année du retour en grâce ?

Même si les avis restent partagés sur le dossier, le leader mondial des réseaux fixes, mobiles et convergés et des technologies IP entame la dernière année de son plan Shift de redressement avec une situation financière assainie.

Après un an et demi de restructurations et pour la première fois depuis la fusion entre le français Alcatel et le nord-américain Lucent intervenue en 2006, Alcatel Lucent a réaffirmé sa confiance dans sa capacité à tenir l’objectif numéro 1 de son plan Shift, le retour à une génération positive de trésorerie.

En effet, au 4ème trimestre 2014, son résultat net a été positif de 271 ME, supérieur aux attentes, avec une marge brute améliorée pour le 6ème trimestre de suite à 34,7% (contre 33,4% l’an passé), meilleure qu’attendu, malgré un recul de son activité de 6% à 3,68 MDE, pénalisé par un recul de 11% à 1,53 MDE en Amérique du Nord.

Même si en 2014, la société a encore brûlé 420 ME de cash et si les réductions de coûts ont ralenti en fin d'année à 30 ME contre 73 au trimestre précédent, sa position nette de trésorerie était positive de 326 ME à fin 2014 contre une dette nette de 132 ME à fin septembre. Actuellement, ce sont 70% de son objectif d’économies qui ont été réalisés, soit 675 ME.

L’autre ambition du plan Shift était de recentrer Alcatel Lucent sur son cœur de métier, la division Réseaux (routage IP), et c’est chose faite puisque ses ventes sont en progression de 15% grâce à des gains de parts de marché et alors que les opérateurs télécoms densifient leurs réseaux et déploient la 4G. De nouveaux marchés s’ouvrent maintenant avec les acteurs géants de l’internet, Google, Facebook ou Comcast. L’importance de son exposition aux USA (40% de son chiffre d’affaires contre 4% en France) devrait s’avérer porteuse, tout comme le net changement de tendance de la parité euro/dollar.

Le dernier élément qui pourrait servir de catalyseur en 2015 devrait intervenir au 2nd trimestre. Il s’agit de l’introduction à la Bourse de Paris d’une partie de sa division de câbles sous-marins, activité qui connait un nouveau cycle d’expansion avec la fibre optique et dont Alcatel Lucent est leader mondial avec 40 à 45% de parts de marché.

Depuis l’arrivée de son directeur général en avril 2013, le cours de bourse a triplé mais reste l’otage d’ importantes positions vendeuses (11% du capital). Michel Combes doit donc transformer l’essai en confirmant le retour à la rentabilité et en démarrant une nouvelle phase d’expansion sur fond d’explosion du trafic numérique qui redonne à Alcatel Lucent un statut de valeur de croissance et lui permettre de distribuer à nouveau un dividende.

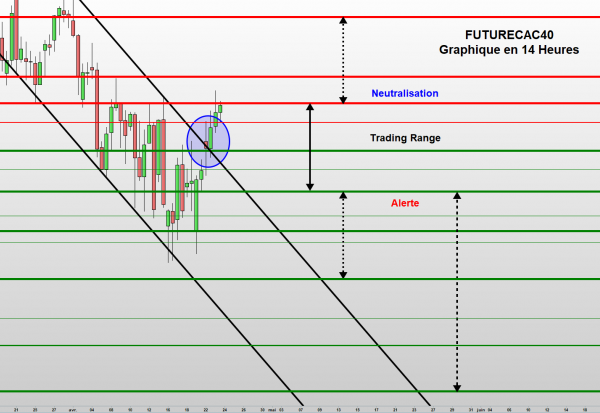

Analyse technique

De février à décembre 2014, Alcatel Lucent est resté sous pression et inscrit dans une tendance nettement baissière dont le point bas à 1,777 euro a été touché le 16 octobre 2014.

Depuis la mi-décembre 2014, le titre est sorti par le haut de cette tendance baissière, créant ainsi un courant acheteur qui s’est accentué avec la publication de résultats porteurs d’espoir au 4ème trimestre 2014.

Le titre gagne environ 15% depuis le début de l’année et la tendance ne faiblit pas. Nous sommes donc à l’Achat à 3,37 avec un objectif à 3,79 et un stop de protection situé à 2,99, correspondant au triple top des 22 et 29 décembre 2014 et du 5 janvier 2015.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote