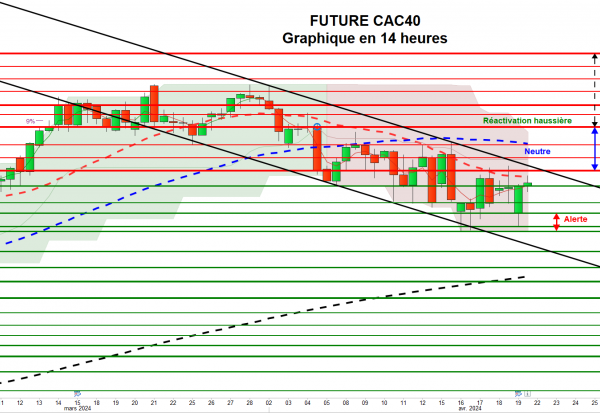

La spéculation garde toujours la main sur le CAC40

Le retour de bâton de cette séance de vendredi n’est pas dramatique en soi, il est juste le fruit des divergences persistantes en amont des prochains catalyseurs. De plus, le flux de nouvelles microéconomiques du jour a été globalement décevant. Comme envisagé ces derniers temps, il ne faudra donc pas s’attendre à grand-chose d’ici mi mars et se soumettre aux considérations spéculatives très versatiles. Pour autant et même si le seuil d’inflexion de court terme est menacé, le CAC40 a réussi à reprendre sa moyenne courte en terminant la séance en baisse de 0.94 % à 4845.24 dans un volume de 3.389 MDE. Sur la semaine, l’indice parisien a cédé 0.46 %.

Le comportement des marchés européens au cours de cette semaine ne permet pas d’apporter d’indications supplémentaires, si ce n’est qu’il traduit une fois de plus le manque flagrant de directionnel dans un sens comme dans l’autre. Comme rappelé hier, les investisseurs attendent avant tout les prochaines réunions des banquiers centraux (BCE le 9 mars et FED le 15 mars) mais aussi un éclairage plus précis concernant les projets de relance économique de Donald Trump. Exception faite de fausses pistes qui pourraient apparaitre légèrement en amont, nous pensons qu’il faudra au moins attendre ce timing pour avoir, espérons le, plus de certitudes !

Côté valeurs du CAC40, le bilan de la semaine a été négatif. Au niveau des gains, le titre Airbus aura signé la meilleure performance hebdomadaire (+ 4.51 %) alors qu’à l’opposé, les variations négatives ont été plus nombreuses avec notamment Veolia, Crédit Agricole, Vivendi, Legrand, Société Générale, Renault, Peugeot et Accor (de l’ordre de – 6 à – 3.00 %).

La semaine prochaine, on surveillera notamment, lundi, les commandes de biens durables aux USA, mardi, l’indice des prix à la consommation et le PIB du quatrième trimestre en France ainsi qu’aux USA, mercredi, les dépenses des ménages aux USA et vendredi, l’indice ISM des services aux USA. Côté résultats annuels, Areva publiera le 28 février tandis que LafargeHolcim et Engie publieront le 2 mars.

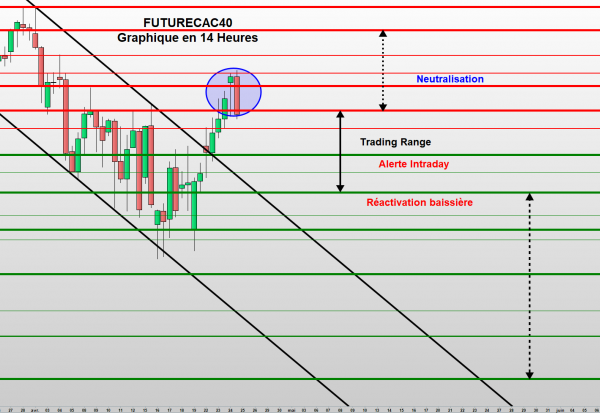

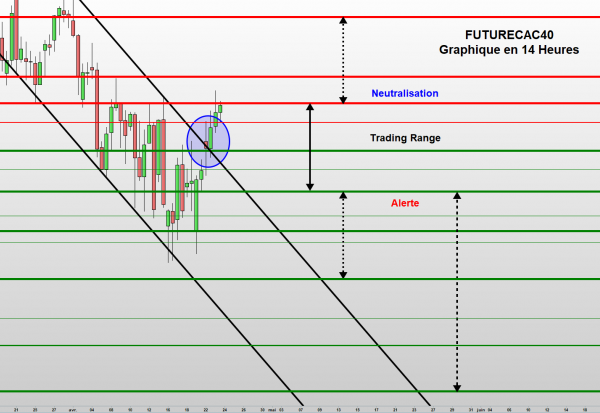

Structurellement, la configuration a repris ponctuellement un léger biais négatif en revenant sous le pivot de court terme illustré par 4837 (+ bas de la séance à 4804.50). Néanmoins, le maintien à proximité de ce niveau et de la MM20 jours située désormais à 4840 sur le future mars et à 4837 sur le cash dénote d’une certaine neutralité à ce stade. En effet, l'évolution toujours plane des MM50 et MM20 jours nous invite à penser qu’il n’y aura pas de grand changement ces prochains jours.

Seul accroc à la configuration actuelle, la formation prévue de la deuxième épaule semble être remise en cause d’où le risque d’un retour en partie basse du range (4740) en l’absence d’un rebond technique rapide.

En intraday, la tendance conservera un biais positif > 4840.

Les points sur le future mars sont, à la hausse, 4856-4860, 4920, 4932.50 (+ haut annuel), 4943 (partie haute au 15 mars), 4974 (fort) 5010 (top de 2015) puis 5045 voire 5090 (majeur) et à la baisse, 4840/4837 (pivot), 4817, 4792 (fort), 4736-4740 (partie basse au 15 mars), 4708-4695 (support hebdomadaire) puis 4698-4688 (MM100 jours) voire 4630-4620 (niveau d’alerte à moyen terme).

En stratégie, il n’y a pas de raison de changer son angle d’attaque, essayer d’optimiser au mieux les écarts en tenant compte des indications techniques de très court terme tout en évitant de surjouer une sortie de la zone 4940/4740 d’ici le 15 mars.

Pour ce soir et lundi et compte tenu d’une situation de survente avec excès sur 4815 (vers 14H15), on peut privilégier un rebond à TCT en se positionnant à l’achat sur repli à 4815 voire sur 4785 pour jouer un retour vers 4855/4875. Cette zone pourrait être également exploité pour vendre. Les plus prudents attendront la partie basse ou haute pour agir.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote