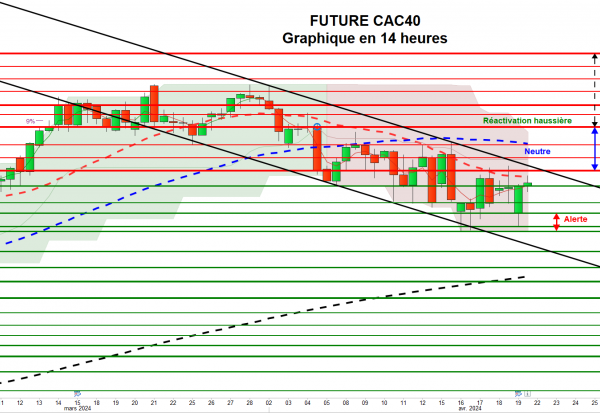

La compensation des dérivés montre une première faiblesse

Avec moins de facilité, la compensation mensuelle des contrats dérivés s’est réalisée à un plus haut historique en base clôture (5560.80 contre 5529.20). On soulignera également que les déceptions liées notamment aux prévisions de bénéfices de sociétés, comme celle de Publicis aujourd’hui, n’affectent en rien la marche en avant des indices, ce qui prouve encore que les conditions de marchés crées par les banques centrales ont complétement changé la donne. En sera-t-il de même après les prochaines réunions de la BCE et de la FED prévues les 25 et 31 juillet ? A ce stade, on ne constate aucun changement, si ce n’est le maintien des prix autour de la MM20 jours, centre des intérêts spéculatifs à court terme. Au fixing, le CAC40 a terminé en hausse de 0.03 % à 5552.34 dans un volume moyen de 3.00 MDE. Sur la semaine, l’indice parisien a perdu 0.37 %.

Les points sur le future août sont, à la hausse, 5559 (MM20 jours), 5604/5606 (résistance mensuelle et intraday), 5629.79 (top annuel cash), 5630 (top historique future), 5635 (très fort sur le cash), 5657.44 (top de 2018 sur le cash), 5682 (résistance hebdomadaire), 5692 (cible mensuelle), 5715/5740 (très fort), puis 5815 (très fort) voire 5835/5860 (cible trimestrielle) et à la baisse, 5505 (support en base 14H00), 5479 (sensible), 5460 (cible de retracement en base daily), 5414 (MM50 jours et zone d’achat à CT), 5376/5366 (très sensible à MT et MM20 semaines), 5345 (MM100 jours et 1er seuil d’alerte de MT), 5304/5280 (très sensible à MT) puis 5115 (MM20 mois) voire 5072 (MM200 jours).

A très court terme, la configuration conservera un biais négatif < MM20J mais restera positive > 5479.

D’un point de vue comportemental, certains acheteurs ont lâché prise avec l’espoir de revenir plus bas quitte à payer plus cher si les conditions de marchés restent optimales post banques centrales.

En stratégie de court terme, le cross et l’arrondi de la MACD, ponctué d’une pression qui augmente, invitent à privilégier l’achat sur repli, stratégie qui garde notre préférence. Dans le cas contraire, on paiera la sortie au-dessus du dôme ! Comme évoqué plus haut, tout dépendra aussi de la réaction des marchés les 25 (BCE) et 31 juillet (FED). Dans ce laps de temps événementiel, il faudra surveiller l’évolution des taux. A ce stade, on ne constate aucune figure de retournement à la hausse. D’ici la compensation du future août, on insistera sur le fait qu’une réaction haussière doit absolument avoir lieu en fin de mois sous peine de rompre la partie basse du canal haussier le 16 août.

Au plus près, on peut continuer d’alterner achats et ventes au gré des indications de très court terme. En base 14 heures, on peut travailler moderato la zone 5505/5588. En conclusion, la patience est toujours de rigueur.

Analyse réalisée au fixing du 19 juillet.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote