Zone Euro : Les fondations des anticipations de l?accélération de la croissance économique

Zone Euro : Les fondations des anticipations de l?accélération de la croissance économique 16/02/2015 (11:05)

|

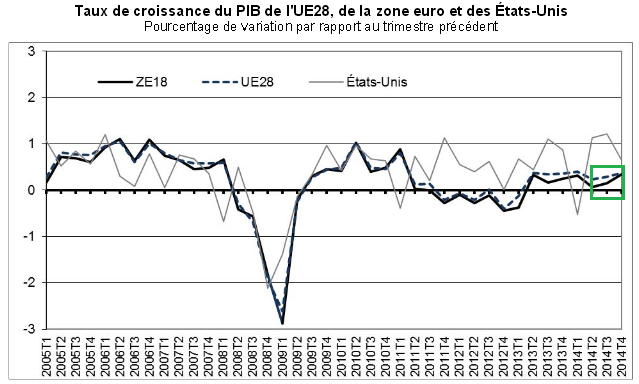

DailyFX.fr - Depuis le début de l'année 2015, les actions européennes (Zone Euro) ont bénéficié d'un arbitrage géographique sans appel sur les marchés actions internationaux, notamment vis-à-vis de Wall Street. C'est donc un processus inverse à celui de l'année 2014 qui se déploie depuis le début de l'année, les marchés actions français et allemand établissent de nouveaux sommets historiques en tenant compte des dividendes versés aux acheteurs d'actions. L'agence EuroStat a publié la semaine dernière les chiffres de croissance du Produit Intérieur Brut (PIB) de la Zone Euro au titre du quatrième trimestre 2014. Ces chiffres montrent une accélération du niveau de la croissance économique au sein de la Zone Euro et le marché commence à se convaincre que l'année 2015 pourrait être l'année du regain d'activité économique en Europe. Au sein de la Zone Euro, le regain de croissance économique est une réalité depuis le troisième trimestre de l'année 2014. L'ensemble reste nettement en retrait du niveau de la croissance éconmique aux Etats-Unis.  Source : EuroStat Les facteurs mis en avant en tant que socles majeurs du rebond du niveau de la croissance économique sont multiples, voici donc une synthèse ce des fondations des anticipations d'accélération du niveau de la croissance économique au sein de la Zone Euro : FONDATION A : La baisse du taux de change de l'Euro sur le FXC'est un succès direct de la politique monétaire pratiquée par la Banque Centrale Européenne (BCE). Depuis le printemps dernier et un discours de Mario Draghi mettant en avant le risque d'un taux de change supérieur à 1.40$, la monnaie unique européenne a fortement reculé, notamment face au $ et à la Livre Sterling. C'est un gain de compétitivité change très fort pour les entreprises exportatrices au sein de la Zone Euro. C'est la thématique des valeurs "$", les entreprises qui ont leur coût de production en Europe mais qui perçoivent des devises étrangères en règlement de leurs ventes. Dans les états comptables, l'effet positif est immédiat. De façon plus simple, la compétitivité change rend certains produits européens plus intéressants, cela semble avoir favorisé la vente des avions Rafale notamment. Un taux de change qui s'installe durablement sous les 1.20$ est déjà un acquis significatif. FONDATION B : La baisse du prix du pétrole sur le marché des matières premières, avec un impact positif sur les marges de nombreuses industries et un gain de pouvoir d'achat pour les ménagesAu-delà des effets négatifs pour l'industrie pétrolière, les effets positifs mis en avant sont les suivants :

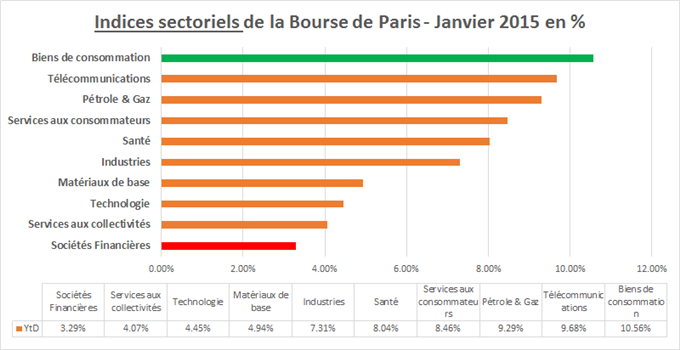

En Bourse, les biens de consommation ont le mieux performé depuis le début de l'année.  Performance des secteurs à la Bourse de Paris en janvier 2015.

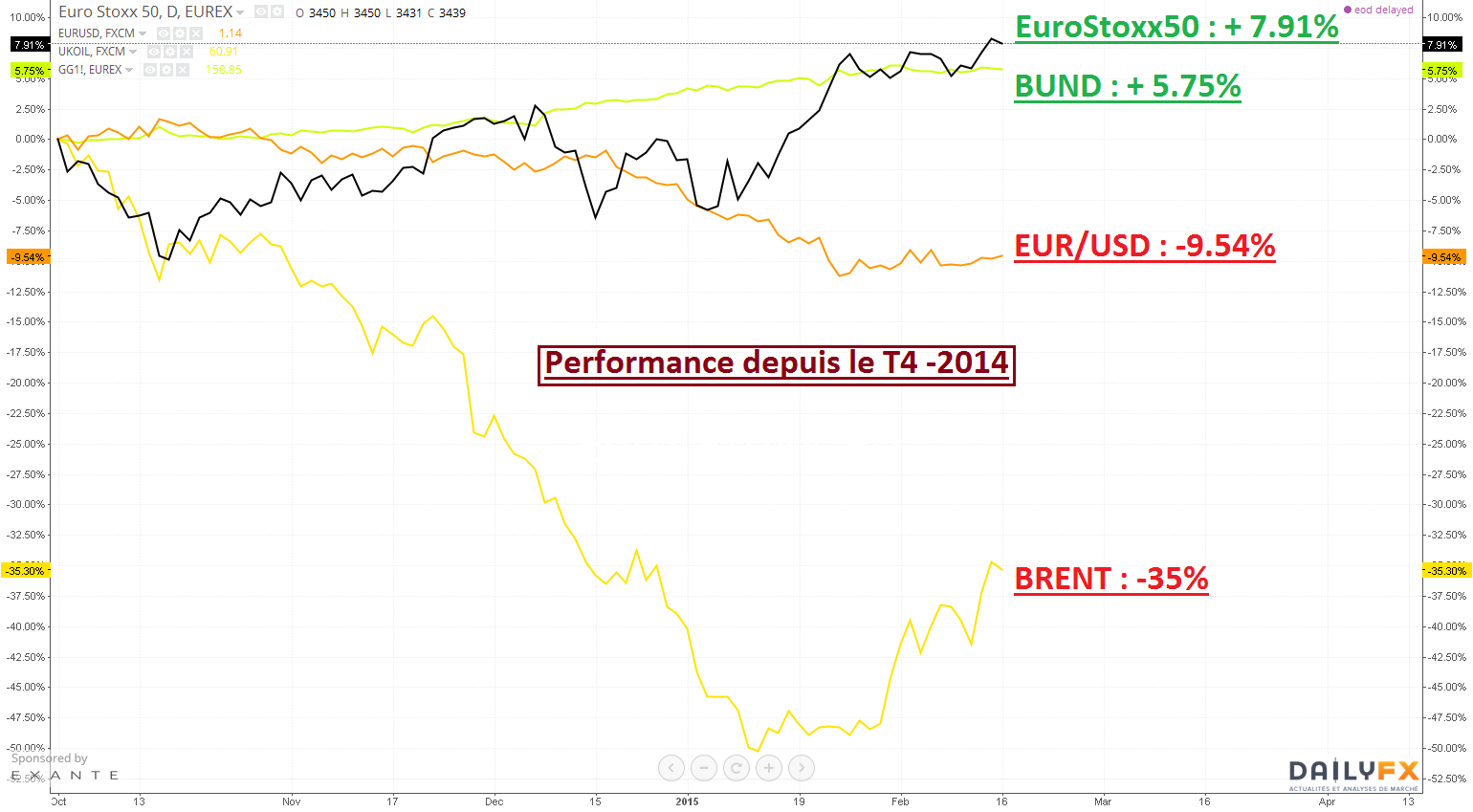

FONDATION C : Le coût du crédit durablement sur un niveau très bas, pour les ménages, les entreprises et les EtatsC'est aussi une conséquence directe de la politique monétaire de la Banque Centrale Européenne (BCE). Les taux d'intérêt sont très faibles et durablement très faibles pour le financement des ménages, des entreprises et des Etats. Sur certaines échéances, les taux d'intérêt sont devenus négatifs pour les obligations d'Etat et d'entreprises. La trajectoire des rendements obligataires au sein de la Zone Euro suit celle du Japon, au mois de janvier, le rendement du contrat allemand BUND a basculé sous le rendement du contrat de taux du Japon à 10 ans. Sur les marchés financiers, le marché obligataire suit toujours une dynamique haussière. Rappelons qu'à partir du mois de mars prochain, la BCE va acheter 40 milliards d'euros d'obligations d'Etat au sein de la Zone Euro, sur une base mensuelle. Pour le moment, ces sommes ne sont pas encore investies. FONDATION D : Le programme de type Quantitative Easing qui sera engagé par la BCE au mois de mars 2015Voici les détails du QE de la BCE : - 40 milliards d'euros par mois d'achat d'Obligations d'Etat (80% par les banques centrales nationales, 20% des achats mutualisés par la BCE) - 20 milliards d'euros par mois pour les autres actifs - Point de départ du programme, le mois de mars 2015 - Point d'arrivée, le mois de septembre 2016 - Durée du programme 19 mois, soit un montant total de 19*60M€ = 1140 miliards d'euros. Comparaison de la performance du pétrole, du taux de change EURUSD, de l'EuroStoxx50 et du BUND depuis le début du quatrième trimestre 2014 Par Vincent Ganne, AnalysteTechnique pour DailyFX.fr Suivez-moi sur Twitter : @VincentGanne Suivez mon point de marché quotidien à 14h15 ou 15h15

original source |

|||||

| "© " |

|||||

"© http://www.dailyfx.com " |

|||||