Le QE Européen désormais acquis peut-il surprendre positivement?

Le QE Européen désormais acquis peut-il surprendre positivement? 20/01/2015 (11:20)

|

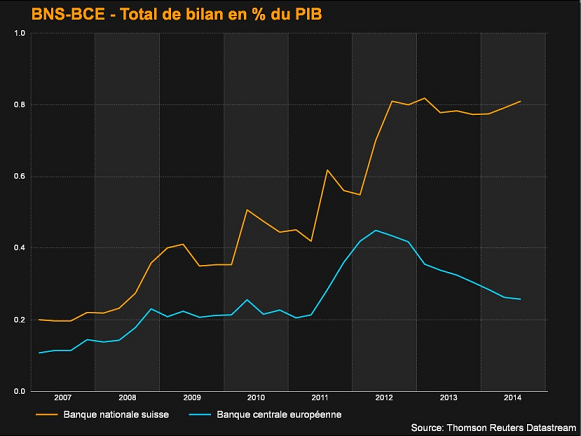

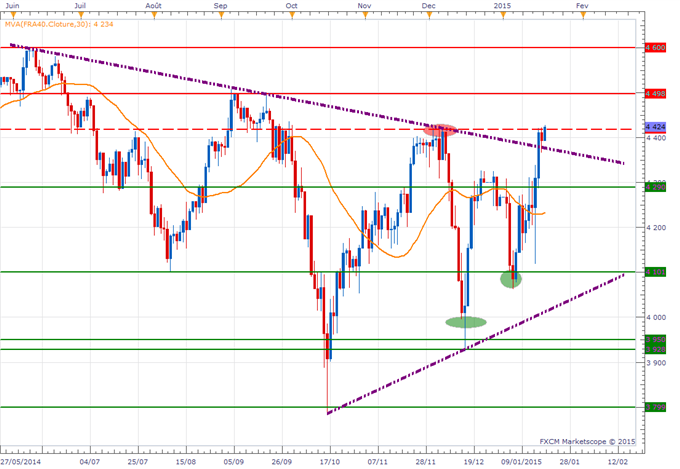

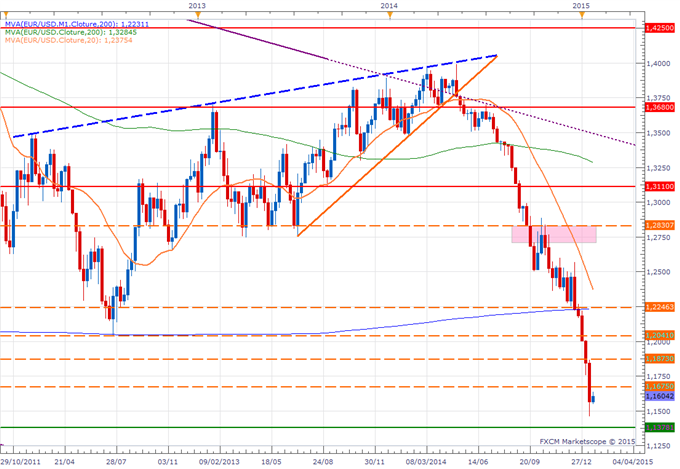

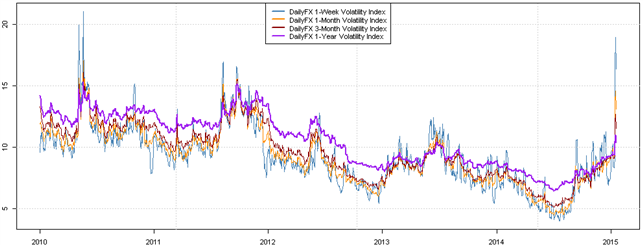

(DailyFX.fr) - Le QE Européen désormais acquis peut-il surprendre positivement? 1/ Une mesure considérée comme acquise Le lancement par la BCE d’un QE ou programme d’assouplissement quantitatif lors de sa réunion de politique monétaire de jeudi est désormais considéré comme acquis par le marché. C’est d’ailleurs cette mesure qui est présentée comme principale raison de l’abandon surprise de la Banque nationale suisse du plancher des 1.20 franc mis en place en 2011. En effet, la défense de ce seuil a conduit la banque suisse à acheter des actifs en euros pour 40% du total de son bilan représentant lui-même 80% de son PIB soit le niveau le plus élevé des pays développés. Ce projet d’assouplissement quantitatif aurait engendré un accroissement de la taille du bilan de la BNS que cette dernière ne pouvait se permettre. Nous avons donc pour la première fois constaté les limites d’une politique d’expansion monétaire d’une banque centrale…instance clé sur les marchés surtout ces dernières années (QE de la FED et de la BoJ). Un simple graphique vous fera aisément comprendre la situation critique de la BNS alors que la BCE, quant à elle, possède un ratio d’endettement relativement stable, inférieur à la FED ou encore à la BoE.  Autre source des spéculations sur le QE Européen, le président français François Hollande, qui, lors de sa présentation de v?ux aux acteurs de l’entreprise et de l’emploi jeudi à l’Elysée, a tout simplement vendu la mèche en annonçant que la BCE lancerait un QE jeudi… je cite « La BCE va prendre jeudi la décision de racheter de la dette souveraine, ce qui va donner des liquidités importantes à l'économie européenne et là aussi créer un mouvement favorable à la croissance ». Seul bémol, ces propos sont à prendre avec des pincettes car la BCE a toujours mis en avant son indépendance par rapport aux Etats. 2/ Une histoire de chiffres D’après l’enquête Reuters menée auprès d’intervenants sur le marché monétaire, le programme d’achat de dettes souveraines devrait représenter un montant de 600 milliards d’euros. Sur 20 analystes interrogés 18 pensent que cela se fera jeudi. Cette mesure a pour essentiel but de contrer les risques déflationnistes en zone euro qui inquiètent de plus en plus d’opérateurs. Cela sera-t-il suffisant ? Probablement pas. 14 traders sur 18 pensent que le rachat de dette ne sera pas suffisant pour ramener l’inflation au niveau fixé par la BCE dans son mandat. Pour mieux le comprendre il suffit de faire la comparaison avec nos voisins anglais. Entre 2009 et 2010 la banque d’Angleterre a opéré un programme d’assouplissement de 200 milliards de livres représentant 14% du PIB du pays. Ce programme avait ajouté entre 0.5 et 1.5 point de pourcentage au taux d’inflation. Pour un résultat identique, la BCE devrait gonfler son bilan de 1300 à 1500 milliards d’euros soit le double des prévisions. Autrement dit, un chiffre autour de 500 milliards pourrait décevoir les attentes des opérateurs, faire baisser les indices et remonter la paire EURUSD. A l’inverse, un chiffre égale ou supérieur à 750 milliards pourrait râvir les espoirs haussiers sur les indices que l’on constate depuis jeudi dernier et le trou d’air vers 4100 points, et faire perdurer la tendance baissière de la monnaie unique. 3/ La réticence Allemande Quoiqu’il en soit des spéculations sur le QE Européen, l’Allemagne reste farouchement opposée à l’idée de devoir assumer d’éventuelles pertes supplémentaires pour ses partenaires. La Bundesbank travaille activement à des gardes-fous, dont l’obligation de faire porte une part plus importance des risques liés aux achats d’obligations par les banques centrales nationales. A ce sujet le ministre irlandais des Finances a été clair lors d’une conférence de presse lundi : « Si elle est renationalisée et si la politique monétaire devient une activité des banques centrales nationales agissant en tant que relais de Francfort, je pense qu'elle sera inefficace ». La Bundesbank pèse lourd au sein de la BCE, l’Allemagne étant l’économie la plus forte de la zone euro mais elle n’a que peu de soutien au sein du conseil des gouverneurs. Le suspens reste donc à son comble alors que les six membres du directoire de la BCE se réunissent ce jour pour préparer les solutions qui seront proposées mercredi et jeudi à l’ensemble du Conseil des gouverneurs. 4/ Que nous disent les graphiques ? CAC40 - Chandeliers journaliers  Graphiquement le CAC40 est positivement orienté au-dessus des 4300 points et une accélération haussière au-dessus des 4420 (plus hauts de décembre) pourrait nous amener à retrouver les 4500 voire les 4600, plus hauts annuels de 2014. A première vue l’indice français tente de s’extraire d’un triangle de consolidation de moyen terme qui ouvrirait un potentiel certain. Cela devra être dans tous les cas validé en cours de clôture hebdomadaire afin que les espoirs haussiers puissent se concrétiser. Toute déception des opérateurs entrainant un retour sous 4300 points rendrait de nouveau neutre la configuration du CAC40 sur le moyen terme. EURUSD - Chandeliers hebdomadaires  Concernant la paire EURUSD la tendance est ici clairement baissière. Les cours ont chuté de 1.40 à 1.15 en ligne droite sans respirer, l’espoir d’un QE grandissant mettant en exergue les divergences de politiques monétaires futures entre Fed et BCE. Que ce soit le QE ou les risques concernant le dossier Grec, la paire la plus traitée devrait garder une pente baissière mais ne sous-estimons pas la possibilité d’un short squeeze de court terme qui permettrait un rebond « légitime », dans la tendance baissière, vers les plus bas de 2010 et 2012 à 1.1675 et 1.1875 si le montant du programme européen désappointait. A contrario, une poursuite de la tendance en place nous enverrait vers les 1.1375, zone travaillée en 2003 et en 1998. 5/ Ne pas trader, une option préférable? Lors des dernières réunions de la BCE la volatilité sur les indices a été forte. La plupart du temps les cours sont montés, pour consolider par la suite ne permettant pas aux traders swing de prendre des positions avec prudence et doigté. Autrement dit, si vous êtes acheteur de CAC40 je vous invite à remonter vos stops au fur et à mesure de la hausse. Si vous souhaitez vendre l’indice français, je vous invite d’une part à la prudence quant à trader à 14H30 en plein discours de Maria Draghi jeudi et d’autre part à attendre une résistance clé pour intervenir. Concernant les devises, la situation est encore plus dangereuse. En effet, l’action inattendue de la Banque nationale suisse a mis les marchés en alerte et a entraîné une forte hausse de la volatilité sur les majeures. L’indice de volatilité DailyFX démontre que les attentes de volatilité ont atteint leurs plus hauts de 5 ans, soit la période du « Flash Crash » de mai 2010.  source: Bloomberg, calculs DailyFX En tout état de cause, la volatilité devrait être élevée en cette fin de semaine. Cette information en votre possession vous devrez réfléchir à adapter votre money management en vue des futurs mouvements de marché, en abaissant votre levier et/ou en augmentant la taille de vos stops. Retrouvez moi jeudi à 14H15 pour une session d’analyse en live sur le site DailyFX. Notez également que notre équipe organisera des wébinaires tout au long de cette journée, dont voici le programme. Par Nicolas Chéron, Stratégiste de Marché pour DailyFX.fr Pour me contacter, écrivez à ncheron@fxcm.fr Suivez-moi sur Twitter : @NicolasChéron

original source |

|||||

| "© " |

|||||

"© http://www.dailyfx.com " |

|||||